Sự ra đời của Nghị quyết 05/2025/NQ-CP và Luật Công nghiệp công nghệ số 2025 đánh dấu lần đầu tiên Việt Nam chính thức đặt khung pháp lý cho thị trường tài sản số và tài sản mã hoá. Tuy nhiên, chính quá trình “luật hoá” này cũng làm lộ ra nhiều điểm giao thoa, thậm chí gây tranh cãi, đặc biệt xoay quanh bản chất pháp lý của các loại coin và token đang tồn tại trên thị trường.

Quy định về tài sản mã hoá theo Luật Công nghiệp công nghệ số

Tài sản mã hoá là gì?

“Tài sản mã hóa là một loại tài sản số mà sử dụng công nghệ mã hóa hoặc công nghệ số có chức năng tương tự để xác thực đối với tài sản trong quá trình tạo lập, phát hành, lưu trữ, chuyển giao. Tài sản mã hoá không bao gồm chứng khoán, các dạng số của tiền pháp định và tài sản tài chính khác theo quy định của pháp luật về dân sự, tài chính.”

(Theo khoản 2 Điều 3 Nghị quyết 05/2025/NQ-CP)

Định nghĩa này đặt tài sản mã hoá vào một không gian pháp lý mới: không phải tiền, không phải chứng khoán, không phải tài sản tài chính – dù trên thực tế nhiều loại token quốc tế vẫn được các nước khác phân loại là chứng khoán hoặc công cụ tài chính.

Tài sản số là gì?

“Tài sản số là tài sản theo quy định của Bộ luật Dân sự, được thể hiện dưới dạng dữ liệu số, được tạo lập, phát hành, lưu trữ, chuyển giao và xác thực bởi công nghệ số trên môi trường điện tử.”

(Theo khoản 1 Điều 3 Nghị quyết 05/2025/NQ-CP)

Theo Luật Công nghiệp công nghệ số 2025, tài sản số được phân thành ba nhóm:

-

Tài sản ảo trên môi trường điện tử: là một loại tài sản số có thể dùng cho mục đích trao đổi hoặc đầu tư; không bao gồm chứng khoán, các dạng số của tiền pháp định và tài sản tài chính khác theo quy định của pháp luật về dân sự, tài chính.

-

Tài sản mã hoá: là một loại tài sản số sử dụng công nghệ mã hóa hoặc công nghệ số có chức năng tương tự để xác thực trong quá trình tạo lập, phát hành, lưu trữ, chuyển giao; không bao gồm chứng khoán, các dạng số của tiền pháp định và tài sản tài chính khác.

-

Tài sản số khác.

(Theo khoản 2 Điều 47 Luật Công nghiệp công nghệ số 2025, có hiệu lực từ 01/01/2026)

Như vậy, về mặt cấu trúc pháp lý, tài sản mã hoá chỉ là một tập con của tài sản số, nhưng được tách riêng do có đặc thù công nghệ và cơ chế xác thực.

Tài sản mã hoá theo đề xuất của Thông tư hướng dẫn kế toán Bộ Tài chính

Theo Thuyết minh nội dung Dự thảo Thông tư hướng dẫn kế toán đối với các tổ chức tham gia thị trường tài sản mã hoá tại Việt Nam, Bộ Tài chính tiếp cận tài sản mã hoá chủ yếu dưới góc độ kế toán – ghi nhận – đo lường, thay vì định danh pháp lý tuyệt đối.

Phân loại tài sản mã hoá theo chuẩn mực kế toán quốc tế (IFRS)

Theo thông lệ quốc tế, tài sản mã hoá có thể được xem xét dưới ba khả năng:

Thứ nhất, hàng tồn kho (Inventory – IAS 2), áp dụng khi đơn vị nắm giữ tài sản mã hoá nhằm mục đích mua – bán trong hoạt động kinh doanh thông thường, như sàn giao dịch tự doanh, nhà tạo lập thị trường hoặc doanh nghiệp giao dịch tài sản mã hoá. IFRS cho phép các “commodity broker-traders” ghi nhận hàng tồn kho theo giá trị hợp lý thông qua lãi/lỗ (FVTPL), tạo tiền lệ cho việc ghi nhận crypto trong hoạt động tự doanh.

Thứ hai, công cụ tài chính (IFRS 9). Tuy nhiên, cách tiếp cận này bị loại trừ tại Việt Nam do Nghị quyết 05/2025/NQ-CP đã xác định rõ tài sản mã hoá không phải chứng khoán và không phải tài sản tài chính, dù về bản chất kinh tế, một số token quốc tế có thể mang đặc tính của công cụ tài chính.

Thứ ba, tài sản vô hình. Tài sản mã hoá không phải tiền, không có hình thái vật chất, có thể kiểm soát thông qua khoá riêng (private key) và có giá trị thị trường, do đó phù hợp với tiêu chí tài sản vô hình theo IFRS.

Phân loại theo Chuẩn mực kế toán Việt Nam (VAS)

Hệ thống kế toán Việt Nam hiện hành chưa có chuẩn mực riêng cho thị trường tài sản mã hoá. Vì vậy, việc phân loại phải dựa trên nguyên tắc của VAS kết hợp với thông lệ quốc tế, đồng thời tuân thủ Nghị quyết 05 – văn bản đã loại trừ tài sản mã hoá khỏi nhóm chứng khoán và tài sản tài chính.

Theo hướng tiếp cận này, Chuẩn mực kế toán “Hàng tồn kho” (VAS 02) được xem là phù hợp nhất trong trường hợp tổ chức tham gia thị trường có hoạt động mua – bán tài sản mã hoá.

Ngoài ra, các tổ chức còn có thể áp dụng chế độ kế toán doanh nghiệp theo Thông tư 99/2025/TT-BTC (hiệu lực từ 01/01/2026) để thực hiện hạch toán kế toán đối với các loại tài sản phi tài chính.

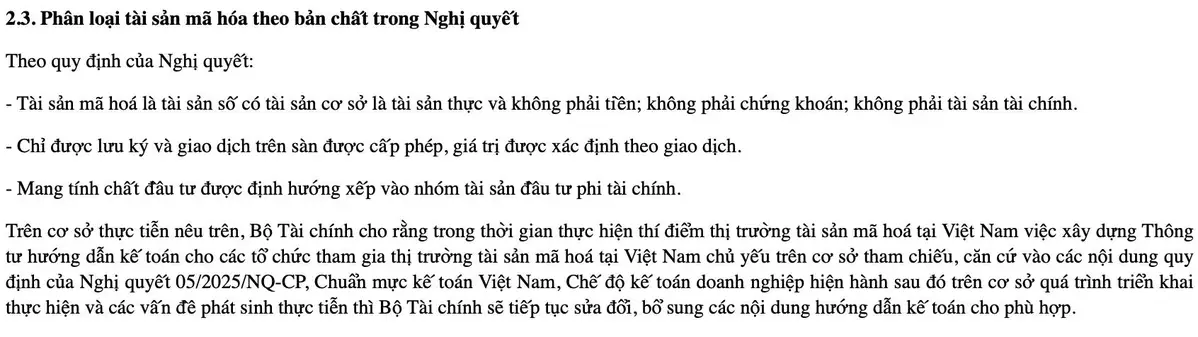

Phân loại tài sản mã hoá theo bản chất trong Nghị quyết 05

Thuyết minh nội dung Dự thảo Thông tư hướng dẫn kế toán đối với các tổ chức tham gia thị trường tài sản mã hóa tại Việt Nam nêu rõ cơ sở Theo Nghị quyết 05/2025/NQ-CP:

- Tài sản mã hoá là tài sản số có tài sản cơ sở là tài sản thực và không phải tiền; không phải chứng khoán; không phải tài sản tài chính.

- Chỉ được lưu ký và giao dịch trên sàn được cấp phép, giá trị được xác định theo giao dịch.

- Mang tính chất đầu tư được định hướng xếp vào nhóm tài sản đầu tư phi tài chính.

Trên cơ sở thực tiễn nêu trên, Bộ Tài chính cho rằng trong thời gian thực hiện thí điểm thị trường tài sản mã hoá tại Việt Nam việc xây dựng Thông tư hướng dẫn kế toán cho các tổ chức tham gia thị trường tài sản mã hoá tại Việt Nam chủ yếu trên cơ sở tham chiếu, căn cứ vào các nội dung quy định của Nghị quyết 05/2025/NQ-CP, Chuẩn mực kế toán Việt Nam, Chế độ kế toán doanh nghiệp hiện hành sau đó trên cơ sở quá trình triển khai thực hiện và các vấn đề phát sinh thực tiễn thì Bộ Tài chính sẽ tiếp tục sửa đổi, bổ sung các nội dung hướng dẫn kế toán cho phù hợp.

Tranh cãi xoay quanh khái niệm “tài sản mã hoá”

Điểm gây tranh cãi lớn nhất nằm ở nội dung Dự thảo Thông tư hướng dẫn kế toán đối với các tổ chức tham gia thị trường tài sản mã hóa tại Việt Nam, trong đó nêu:

“Tài sản mã hoá là tài sản số có tài sản cơ sở là tài sản thực và không phải tiền; không phải chứng khoán; không phải tài sản tài chính…”.

So với Luật Công nghiệp công nghệ số và Nghị quyết 05, dự thảo đã bổ sung yếu tố “tài sản mã hoá là tài sản số có tài sản cơ sở là tài sản thực” – một tiêu chí không xuất hiện trong các văn bản pháp luật cấp cao hơn. Điều này làm dấy lên lo ngại về việc hình thành một tiêu chuẩn pháp lý mới, có thể thu hẹp phạm vi tài sản mã hoá so với định nghĩa trong luật.

Thực tế, phần lớn các đồng coin và token phổ biến như Bitcoin (BTC), Ethereum (ETH), Litecoin (LTC)… không đại diện cho quyền sở hữu đối với bất kỳ tài sản thực nào. Chúng được tạo lập, xác thực trên blockchain và giá trị hoàn toàn hình thành từ cung – cầu thị trường, chứ không gắn với vàng, hàng hoá hay tài sản hữu hình. Tuy nhiên, từ góc độ quản lý nhà nước, việc yêu cầu tài sản có cơ sở là tài sản thực có thể nhằm hạn chế rủi ro đầu cơ và tạo điều kiện cho công tác định giá, kế toán và giám sát.

Bên cạnh đó, cả hai văn bản Nghị quyết 05/2025/NQ-CP và Luật Công nghiệp công nghệ số đều không trực tiếp định danh Bitcoin, Ethereum hay bất kỳ đồng coin cụ thể nào là tài sản số hay tài sản mã hoá. Khoảng trống này khiến nhà đầu tư và giới nghiên cứu pháp lý đặt câu hỏi: liệu các crypto phổ biến hiện nay có đương nhiên được xem là “tài sản mã hoá” theo pháp luật Việt Nam hay không.

Tranh cãi càng trở nên rõ ràng hơn khi Nghị quyết quy định tài sản mã hoá “chỉ được lưu ký và giao dịch trên sàn được cấp phép”. Điều này dẫn đến cách hiểu rằng, trong giai đoạn chưa có sàn được cấp phép chính thức, các coin và token đang lưu hành trên thị trường có thể chưa được công nhận đầy đủ về mặt pháp lý, dù vẫn tồn tại và được giao dịch trên thực tế.

Từ góc độ lập pháp, có thể thấy Nhà nước đang tiếp cận theo hướng thí điểm – kiểm soát – từng bước hợp thức hoá, thay vì công nhận toàn bộ thị trường crypto hiện hữu. Tuy nhiên, sự khác biệt giữa định nghĩa trong luật và cách diễn giải tại dự thảo Thông tư kế toán là vấn đề cần được làm rõ, nhằm tránh rủi ro pháp lý và đảm bảo tính nhất quán của hệ thống pháp luật trong giai đoạn hình thành thị trường tài sản mã hoá tại Việt Nam.