Vấn nạn tiền mã hóa có nguồn gốc từ các hoạt động phi pháp như lừa đảo hoặc rửa tiền đang trở thành một nỗi lo ngại lớn đối với cộng đồng đầu tư tại Việt Nam.

Trong bối cảnh năm 2026 khi các quy định về phòng chống rửa tiền đang được siết chặt thì việc vô tình sở hữu những đồng tiền không minh bạch có thể dẫn đến những rắc rối pháp lý không đáng có. Đây không chỉ là câu chuyện về thiệt hại tài chính mà còn là bài học về kiến thức và đạo đức trong việc tiếp cận các loại tài sản số hiện nay.

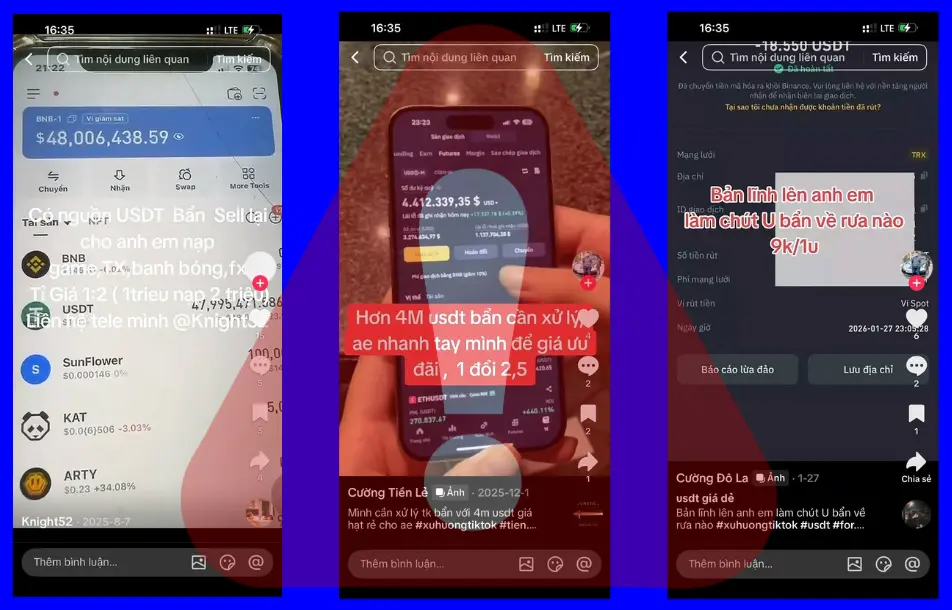

Cạm bẫy từ những lời chào mời giao dịch với mức giá rẻ

Những đối tượng xấu thường xuyên rao bán các loại tài sản số với mức giá thấp hơn nhiều so với tỷ giá niêm yết trên thị trường. Đây là đòn tâm lý đánh thẳng vào những người mới tham gia hoặc những người ham lợi nhuận nhanh mà chưa hiểu rõ về lịch sử của dòng tiền trên hệ thống công nghệ chuỗi khối.

Những người nắm giữ nguồn tiền bất hợp pháp này thường đang thực hiện một cuộc chạy đua với thời gian nhằm tẩu tán tài sản trước khi các địa chỉ ví bị nhà phát hành hoặc các sàn giao dịch đưa vào danh sách đen.

Đối tượng mà những kẻ lừa đảo nhắm tới thường là những người dân thiếu kinh nghiệm hoặc các nhóm giao dịch tự do không có quy trình kiểm soát nguồn tiền chặt chẽ. Việc né tránh các bước xác thực danh tính trên những nền tảng lớn để đổi lấy sự tiện lợi nhất thời chính là con đường ngắn nhất dẫn đến rủi ro. Khi giao dịch hoàn tất, bên mua có thể đã vô tình tiếp nhận một "vết bẩn" kỹ thuật - điều mà sớm muộn cũng sẽ bị các hệ thống giám sát hiện đại phát hiện ra.

Những hệ lụy nghiêm trọng đối với tài khoản cá nhân

Việc sở hữu nguồn tiền không sạch kéo theo một chuỗi rắc rối phức tạp về cả kỹ thuật lẫn pháp lý. Khi người dùng nạp những đồng tiền này lên các sàn giao dịch lớn thì hệ thống phòng chống rửa tiền sẽ ngay lập tức kích hoạt cơ chế cảnh báo.

Kết quả thường thấy nhất là tài khoản cá nhân bị khóa vĩnh viễn để phục vụ quá trình điều tra. Đây là một thiệt hại rất lớn nếu người dùng đang lưu trữ nhiều loại tài sản khác trên cùng một nền tảng.

Tại Việt Nam trong năm 2026 thì rủi ro phổ biến nhất chính là việc tài khoản ngân hàng bị phong tỏa đột ngột. Khi người dân bán số tiền mã hóa không rõ nguồn gốc đó để lấy tiền đồng thì dòng tiền từ các vụ án lừa đảo sẽ chảy trực tiếp vào tài khoản ngân hàng cá nhân.

Trong quá trình cơ quan chức năng điều tra vụ án gốc thì tất cả các tài khoản liên quan đến dòng tiền đen đều sẽ bị đóng băng theo quy định. Người mua lúc này vô tình trở thành một mắt xích trong đường dây tội phạm và phải mất rất nhiều thời gian cũng như công sức để chứng minh sự trong sạch của bản thân.

Bối cảnh quản lý thị trường và cách thức bảo vệ tài sản

Hiện nay Việt Nam đã có những bước tiến quan trọng trong việc xây dựng khung pháp lý cho tài sản số thông qua các nghị định thí điểm. Các tổ chức tín dụng cũng đã tích hợp công nghệ trí tuệ nhân tạo để rà soát các giao dịch bất thường một cách hiệu quả.

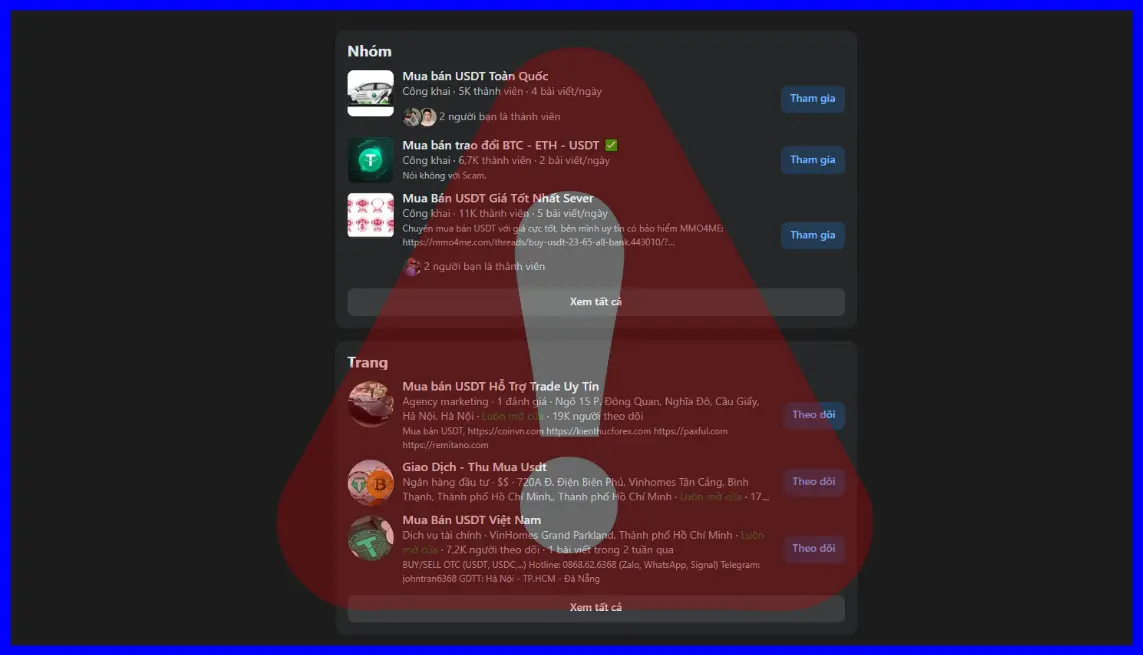

Việc giao dịch qua các chợ đen hoặc những hội nhóm không bảo chứng giống như một canh bạc đầy rủi ro mà ở đó người dùng luôn là bên chịu thiệt thòi nhất. Chỉ một sai lầm nhỏ cũng có thể khiến toàn bộ tài sản tích lũy trong nhiều năm bị đóng băng vô thời hạn.

Để tự bảo vệ mình, quy tắc quan trọng nhất chính là nói không với những lời chào mời giá rẻ bất thường. Trong thị trường tài chính, những thứ có giá trị quá thấp so với thực tế thường đi kèm với những hiểm họa tiềm tàng.

Người dùng nên ưu tiên thực hiện giao dịch qua các nền tảng uy tín có quy trình sàng lọc thương nhân khắt khe. Việc kiểm tra lịch sử và thâm niên của đối tác là bước thiết yếu để đảm bảo an toàn. Đặc biệt với các thương vụ có giá trị lớn, sử dụng công cụ kiểm tra 'độ sạch' của ví trước khi nhận tài sản là giải pháp thông minh giúp loại bỏ rủi ro ngay từ đầu.

: Đồng loạt tăng thêm tới 1,5 triệu đồng/lượng sau quyết định của Fed")