Xung đột tại Iran đang tạo ra cú sốc mới cho thị trường toàn cầu, khi giá dầu bật tăng và nỗi lo “warflation” – lạm phát do chiến tranh – quay trở lại. Đáng chú ý, diễn biến hiện tại đang trùng khớp một cách đáng ngại với chu kỳ kinh tế do Samuel Benner dự báo từ thế kỷ 19, trong đó năm 2026 được xem là điểm đảo chiều quan trọng của thị trường.

Chu kỳ Benner và “tín hiệu bán” năm 2026

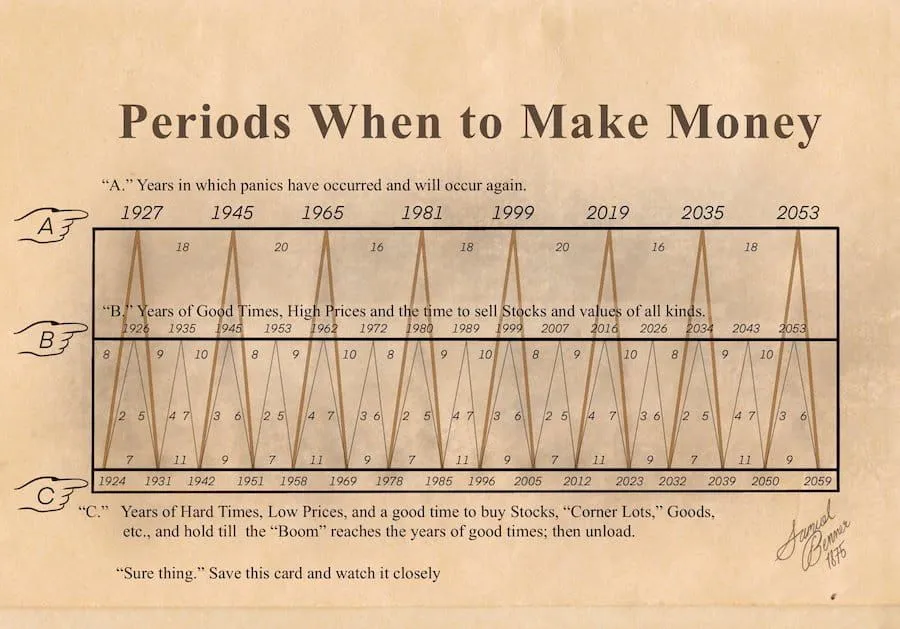

Năm 1875, Samuel Benner – một nông dân tại Ohio – đã công bố mô hình chu kỳ kinh tế với các giai đoạn bùng nổ và suy thoái kéo dài đến tận năm 2059. Theo mô hình của chu kỳ Banner, năm 2026 được đánh dấu là “thời điểm nên bán”, mở ra một chu kỳ thị trường gấu có thể kéo dài tới 6 năm, với đáy tiềm năng rơi vào khoảng năm 2032.

Diễn biến thực tế đang khiến giới quan sát phải chú ý. Sau khi Mỹ và Israel tiến hành tấn công Iran vào cuối tháng 2/2026, thị trường tài chính toàn cầu lập tức biến động mạnh. Giá dầu tăng vọt – một yếu tố thường đóng vai trò kích hoạt lạm phát – khiến bức tranh vĩ mô trở nên khó lường hơn.

“Warflation” và áp lực lạm phát quay trở lại

Theo nhà kinh tế Steve Keen, việc tấn công vào một quốc gia sản xuất dầu lớn sẽ tạo ra hiệu ứng dây chuyền lên toàn bộ nền kinh tế toàn cầu. Chi phí năng lượng tăng kéo theo chi phí sản xuất leo thang, buộc doanh nghiệp либо phải tăng giá, либо cắt giảm hoạt động.

Trong khi đó, thu nhập người lao động không theo kịp tốc độ tăng giá, còn chính phủ có xu hướng mở rộng cung tiền để tài trợ cho chiến tranh. Kết quả là một vòng xoáy lạm phát mới – hay còn gọi là “warflation”.

Lịch sử cho thấy các cú sốc giá dầu thường mất khoảng 5–6 tháng để phản ánh đầy đủ vào lạm phát. Điều này đồng nghĩa với việc áp lực giá có thể bùng phát mạnh vào nửa cuối năm 2026, thậm chí mở ra kịch bản lạm phát hai con số nếu xung đột kéo dài.

Fed đứng trước bài toán khó

Một trong những tín hiệu đáng chú ý nhất hiện nay là sự thay đổi trong kỳ vọng chính sách tiền tệ. Thị trường dự đoán khả năng Cục Dự trữ Liên bang Mỹ (Fed) quay lại chu kỳ tăng lãi suất trong năm 2026 ở mức 19% và có xu hướng gia tăng. Đây là một kịch bản hiếm gặp trong bối cảnh kinh tế nước Mỹ đang trì trệ và định hướng phải nới lỏng tiền tệ.

Mới đây, CNBC đã đưa tin rằng chỉ báo Market Probability Tracker của Fed chi nhánh Atlanta xác định xác suất tăng lãi suất là 19.2%, trong khi khả năng giảm lãi suất lại là 17.3%.

Dữ liệu từ các công cụ theo dõi xác suất thị trường cho thấy khả năng tăng lãi suất đã vượt cả xác suất cắt giảm – một hiện tượng được đánh giá là “bất thường”. Nếu Fed thực sự buộc phải hành động để kiềm chế lạm phát, chi phí vốn toàn cầu sẽ tiếp tục bị siết chặt.

Lịch sử gần đây đã cung cấp tiền lệ rõ ràng: chu kỳ tăng lãi suất giai đoạn 2021–2022 là một trong những nguyên nhân chính khiến thị trường crypto sụp đổ, trước khi tạo đáy vào năm 2023 và bước vào pha tăng trưởng kéo dài đến 2026.

Thị trường đang đi lại “kịch bản cũ”?

Sự trùng khớp giữa các mốc thời gian từ đỉnh tăng trưởng, cú sốc vĩ mô, đến khả năng thắt chặt tiền tệ đang khiến chu kỳ Benner một lần nữa được nhắc đến như một khung tham chiếu đáng chú ý.

Dù Samuel Benner không thể dự đoán trước các sự kiện địa chính trị như chiến tranh Iran, nhưng cách mà thị trường phản ứng với cú sốc hiện tại lại đang tái hiện khá rõ logic của các chu kỳ kinh tế trong lịch sử: tăng trưởng → sốc chi phí → thắt chặt tiền tệ → suy thoái.

Câu hỏi lớn lúc này không còn là liệu chu kỳ có lặp lại hay không, mà là mức độ và thời gian kéo dài của cú sốc Iran sẽ sâu đến đâu – yếu tố quyết định liệu năm 2026 có thực sự trở thành điểm khởi đầu cho một thị trường gấu kéo dài đến 2032.