Trong bối cảnh bất ổn vĩ mô kéo dài, vàng tiếp tục được dòng tiền lựa chọn như một “tài sản trú ẩn cuối cùng”. Dẫu vậy, các chuyên gia cảnh báo rằng chu kỳ tăng hiện tại đang bước vào giai đoạn nhạy cảm, khi nhiều yếu tố nền tảng bắt đầu đảo chiều.

Áp lực từ lãi suất và thị trường tài chính mong manh

Theo Mark Zandi, kinh tế trưởng tại Moody’s Analytics, rủi ro hệ thống trong thị trường tài chính đang gia tăng rõ rệt. Định giá tài sản ở nhiều lớp – từ cổ phiếu, trái phiếu doanh nghiệp đến các tài sản thay thế – đều ở mức cao, trong khi niềm tin của nhà đầu tư lại phụ thuộc lớn vào kỳ vọng tăng giá trong tương lai.

Tăng trưởng GDP thực tế Mỹ chỉ xấp xỉ trên 2%, thấp hơn so với tiềm năng khoảng 2.5%. Trong khi đó, thị trường việc làm gần như không biến động, tỷ lệ thất nghiệp thì tiếp tục nhích cao hơn.

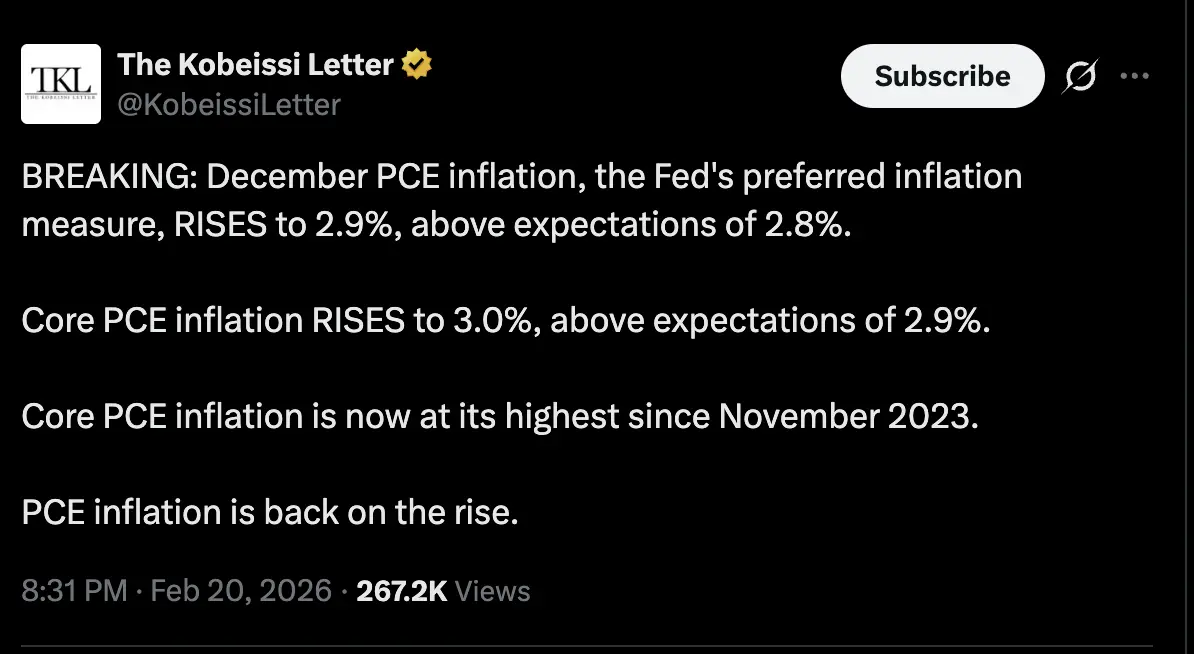

Lạm phát, được đo bằng chỉ số chi tiêu tiêu dùng ưa thích của Fed, vẫn ở mức cao không mong muốn – 3%.

Thâm hụt ngân sách và rủi ro trái phiếu Mỹ

Một trong những biến số đáng chú ý là thị trường trái phiếu chính phủ Mỹ. Việc các quỹ phòng hộ gia tăng sử dụng đòn bẩy trong khi dòng vốn toàn cầu và ngân hàng trung ương giảm tỷ trọng nắm giữ đang khiến cấu trúc thị trường trở nên dễ tổn thương.

Kịch bản dòng tiền rút lui đồng loạt có thể đẩy lợi suất tăng mạnh – yếu tố thường gây áp lực trực tiếp lên giá vàng. Đồng thời, thâm hụt ngân sách lớn và xu hướng giảm toàn cầu hóa cũng đặt dấu hỏi về vai trò “trú ẩn an toàn” của trái phiếu Mỹ, qua đó làm gia tăng biến động liên thị trường.

Địa chính trị và dòng tiền phòng thủ

Căng thẳng thương mại và nguy cơ leo thang xung đột tại Trung Đông tiếp tục là chất xúc tác ngắn hạn cho vàng. Tuy nhiên, theo Michael Hartnett từ Bank of America, chiến lược tối ưu trong giai đoạn này là tận dụng biến động ở các tài sản như dầu để giao dịch ngắn hạn, trong khi vàng nên được nắm giữ như một lớp phòng thủ dài hạn.

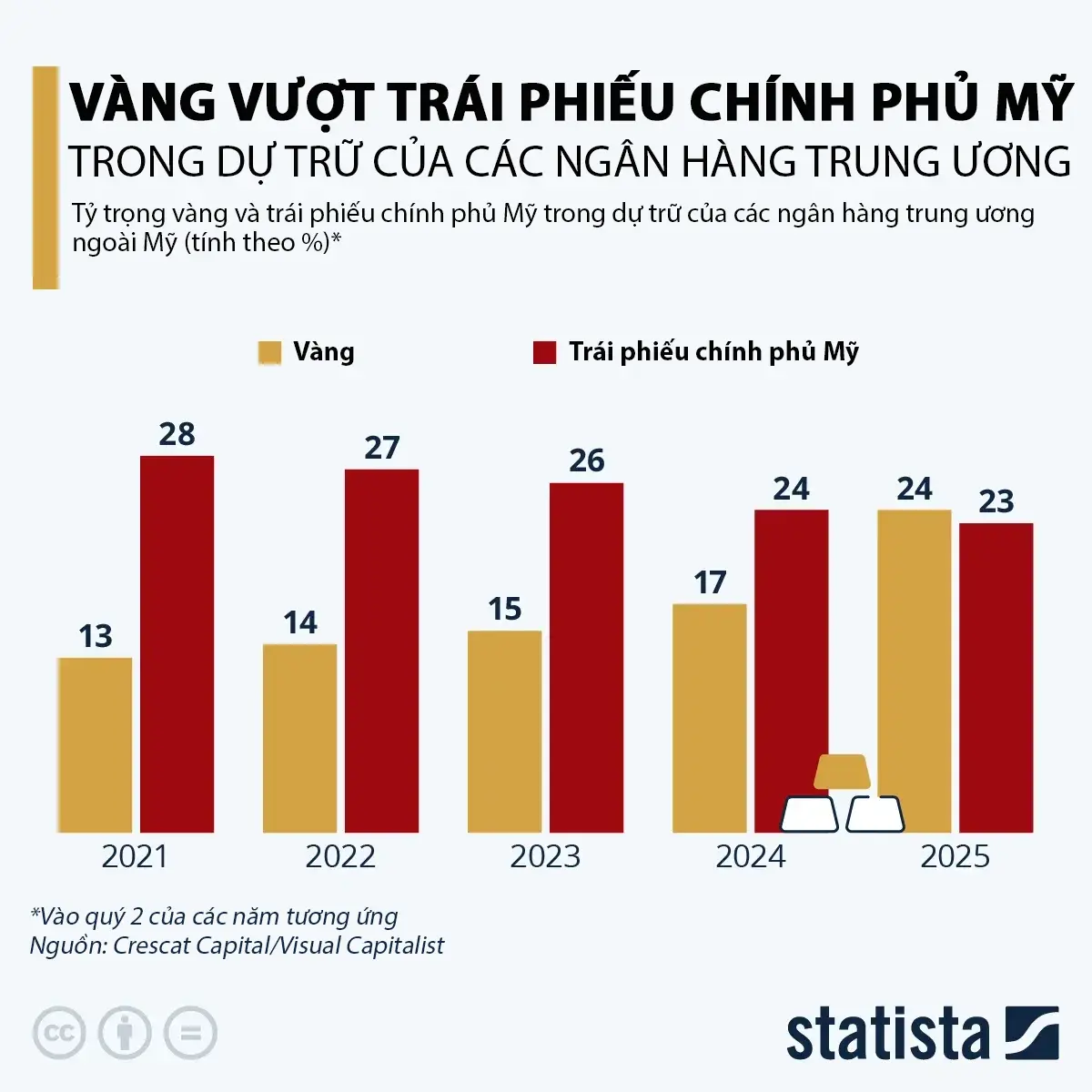

Đáng chú ý, dữ liệu gần đây cho thấy các ngân hàng trung ương đã nắm giữ lượng vàng nhiều hơn trái phiếu chính phủ Mỹ trong dự trữ ngoại hối – lần đầu tiên kể từ năm 1996. Đây là tín hiệu cho thấy sự dịch chuyển cấu trúc niềm tin khỏi tiền pháp định.

Nhu cầu vật chất tăng mạnh nhưng tiềm ẩn rủi ro

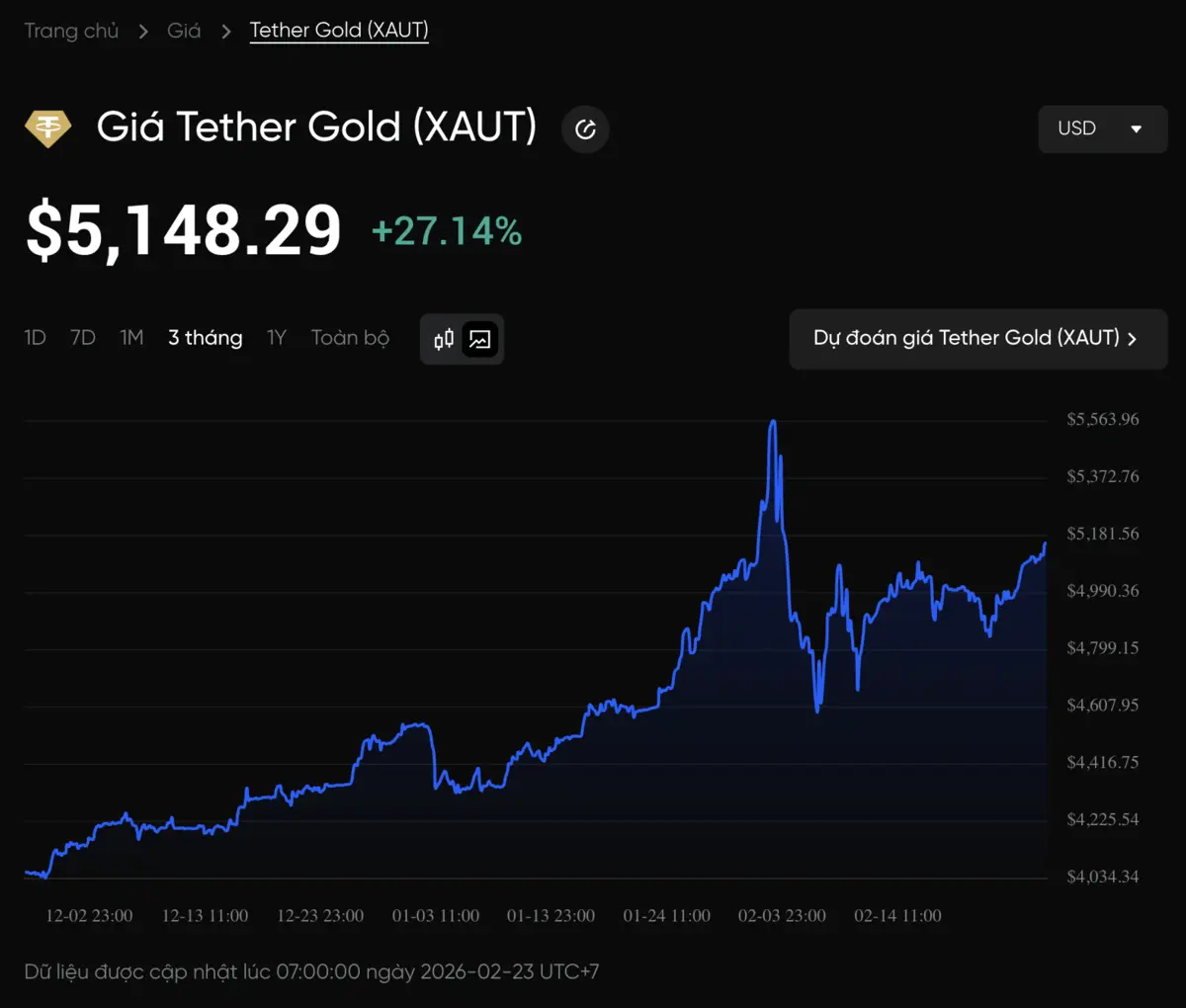

Tại Trung Quốc, nhu cầu vàng tăng vọt sau Tết Nguyên Đán đã đẩy thị trường vào tình trạng khan hiếm nguồn cung. Nhiều cửa hàng phải tạm dừng bán vàng miếng hoặc hủy hợp đồng do không đủ hàng.

Trong các kịch bản cực đoan, một số ý kiến cho rằng giá vàng có thể hướng tới mốc 10.000 USD/ounce. Tuy nhiên, sự mất cân đối cung – cầu cũng đồng nghĩa với nguy cơ biến động mạnh và điều chỉnh ngắn hạn khi thanh khoản suy giảm.

Just after Chinese New Year, many gold shops stopped selling gold bars. All contracts signed before the holiday are been refunding. The gold shortage is extremely severe. $10,000/oz will be coming. pic.twitter.com/5o9ztz7dQe

— Bai, Xiaojun (@oriental_ghost) February 22, 2026

Ngưỡng kỹ thuật then chốt

Các nhà phân tích kỹ thuật hiện cũng rất thận trọng. Rashad Hajiyev nhận xét rằng giá đang gặp kháng cự mạnh vùng 5.160 USD. Còn chuyên gia FXGold nhấn mạnh vùng giá quan trọng 5.100 USD, cho rằng nếu giá mở phiên dưới mức này, bên bán sẽ chiếm ưu thế và bên mua sẽ gặp khó để giữ vững lực tăng.

Tổng thể, vàng vẫn đang duy trì narrative tăng giá nhờ bất ổn vĩ mô và nhu cầu phòng thủ. Tuy nhiên, sự kết hợp giữa lãi suất cao, rủi ro thanh khoản, biến động trái phiếu và các ngưỡng kỹ thuật nhạy cảm đang khiến thị trường bước vào giai đoạn dễ tổn thương.

Nhà đầu tư có thể sử dụng các công cụ phân tích biểu đồ và cảnh báo giá trên BingX để kịp thời phản ứng nếu cấu trúc thị trường không còn đủ “độ bền” để hấp thụ thêm áp lực và đà tăng kéo dài suốt 7 tháng qua bị chấm dứt.

- Cổ phiếu SpaceX đưa xStocks vươn lên cạnh tranh cùng Binance

- "Thế giới ngầm" đang chọn sàn nào thay thế cho Binance hay OKX?

- Lưu ý quan trọng khi giao dịch P2P trên 500 triệu đồng

- Các ngân hàng sở hữu sàn giao dịch tiền mã hoá riêng: Xu thế tất yếu hay canh bạc đầy rủi ro?

- Cảnh giác vụ dùng 30.000 USDT chuộc nữ sinh bị bán sang Myanmar