Cảm giác khủng hoảng bùng lên sau khi Mỹ áp thuế vào tháng 4 đã lắng xuống. Các nhà lãnh đạo đã đàm phán để hạ thuế, dù con số chưa thực sự "ổn thỏa" nhưng cũng chưa đến mức thảm họa. Dẫu vậy, phần việc còn lại không hề dễ: Giới chức phải lựa chọn thời điểm kích thích kinh tế và mức độ bao nhiêu là đủ.

Tác động thực sự - nếu thực sự xảy ra - từ những rào cản mà Nhà Trắng dựng lên nhiều khả năng sẽ chỉ bộc lộ đầy đủ vào năm 2026. Dự báo vốn đã rủi ro trong cả những thời điểm bình thường; hiện nay, mức độ bất định còn lớn hơn. Dưới đây là những bài học và diễn biến đáng theo dõi.

Trung Quốc khiến giới dự báo “mơ hồ”

Các nhà dự báo đã khó khăn khi đánh giá nền kinh tế lớn thứ hai thế giới. Không phải vì họ sai khi cho rằng tăng trưởng sẽ yếu - Trung Quốc vẫn đạt mục tiêu 5% của Bắc Kinh - nhưng chỉ vừa đủ. Nền kinh tế đang tiến sát nguy cơ giảm phát; cú trượt dốc của bất động sản để lại những vết sẹo; đầu tư vốn suy giảm mạnh.

Sai lầm của nhiều dự báo nằm ở phản ứng chính sách. Các ngân hàng lớn từng phấn khích trước ngôn từ từ Bộ Chính trị cách đây một năm, ám chỉ những biện pháp mạnh mẽ để thúc đẩy tăng trưởng. Tuy nhiên, điều đó đã không xảy ra.

Ngân hàng Trung ương Trung Quốc (PBOC) đã gây bất ngờ, bằng cách gần như không làm gì. Tính đến thời điểm viết bài, chỉ có một động thái duy nhất là giảm 10 điểm cơ bản. Các cuộc thảo luận của PBOC vốn mờ mịt: Không biên bản, không bản ghi, không “dot plot”, không ý kiến bất đồng. Dự báo an toàn nhất là chỉ ra rằng nền kinh tế cần một cú hích. Nhưng khó có thể trông đợi nó sớm xuất hiện.

Lãnh đạo Ngân hàng Trung ương

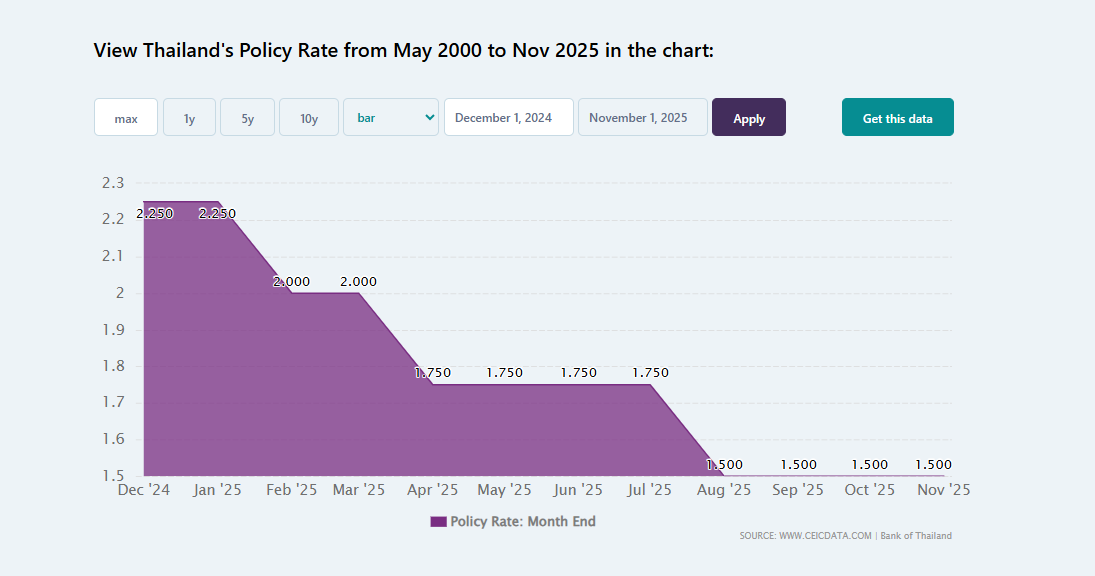

Người đứng đầu một Ngân hàng Trung ương phải đi tìm sự ủng hộ, vượt qua quán tính thể chế và gìn giữ uy tín. Điều kiện kinh tế luôn là yếu tố then chốt. Tôi không nói về chiếc ghế Chủ tịch Cục Dự trữ Liên bang Mỹ, mà là Thái Lan - nơi xu hướng đang nghiêng về việc đòi cắt giảm lãi suất mạnh tay hơn.

Tháng 9, trước cuộc họp đầu tiên của ông Vitai Ratanakorn, thị trường đặt cược rằng sẽ có một đợt cắt giảm. Nhưng không: Lãi suất chủ chốt được giữ ở mức 1,5%. Ông Vitai có phát đi thông điệp ôn hòa, nhấn mạnh bốn lần cắt giảm trong năm trước và tự cho mình thời gian để hiểu rõ vai trò cũng như xây dựng đồng thuận.

Chính sách hiếm khi thay đổi đột ngột ngay đầu nhiệm kỳ của một “tân thuyền trưởng”. Những người theo dõi Fed nên ghi nhớ điều này.

“Đóng băng” định hướng tương lai

Một năm trước, chuyên gia từng lập luận rằng công cụ định hướng tương lai đã đến lúc cần được “rã đông”. Khi chi phí sinh hoạt dần quay về mức bình thường, việc cung cấp tín hiệu rõ ràng hơn về lộ trình lãi suất sẽ giúp củng cố niềm tin của nhà đầu tư và hạn chế những cú rung lắc không cần thiết trên thị trường.

Tuy nhiên, Thống đốc Ngân hàng Dự trữ Australia, bà Michele Bullock, lại chọn cách tiếp cận khác: Sau cả ba lần cắt giảm lãi suất trong năm nay, bà đều kiên quyết tránh đưa ra bất kỳ cam kết định hướng nào.

Giờ đây, khi lạm phát bắt đầu manh nha trở lại và nền kinh tế có dấu hiệu quá nóng, giới giao dịch đang chuyển sang đặt cược vào kịch bản lãi suất đi lên. Nhìn lại, sự thận trọng của bà Bullock đã chứng tỏ là một quyết định sáng suốt.

Nhật Bản thực sự là một trường hợp khác biệt

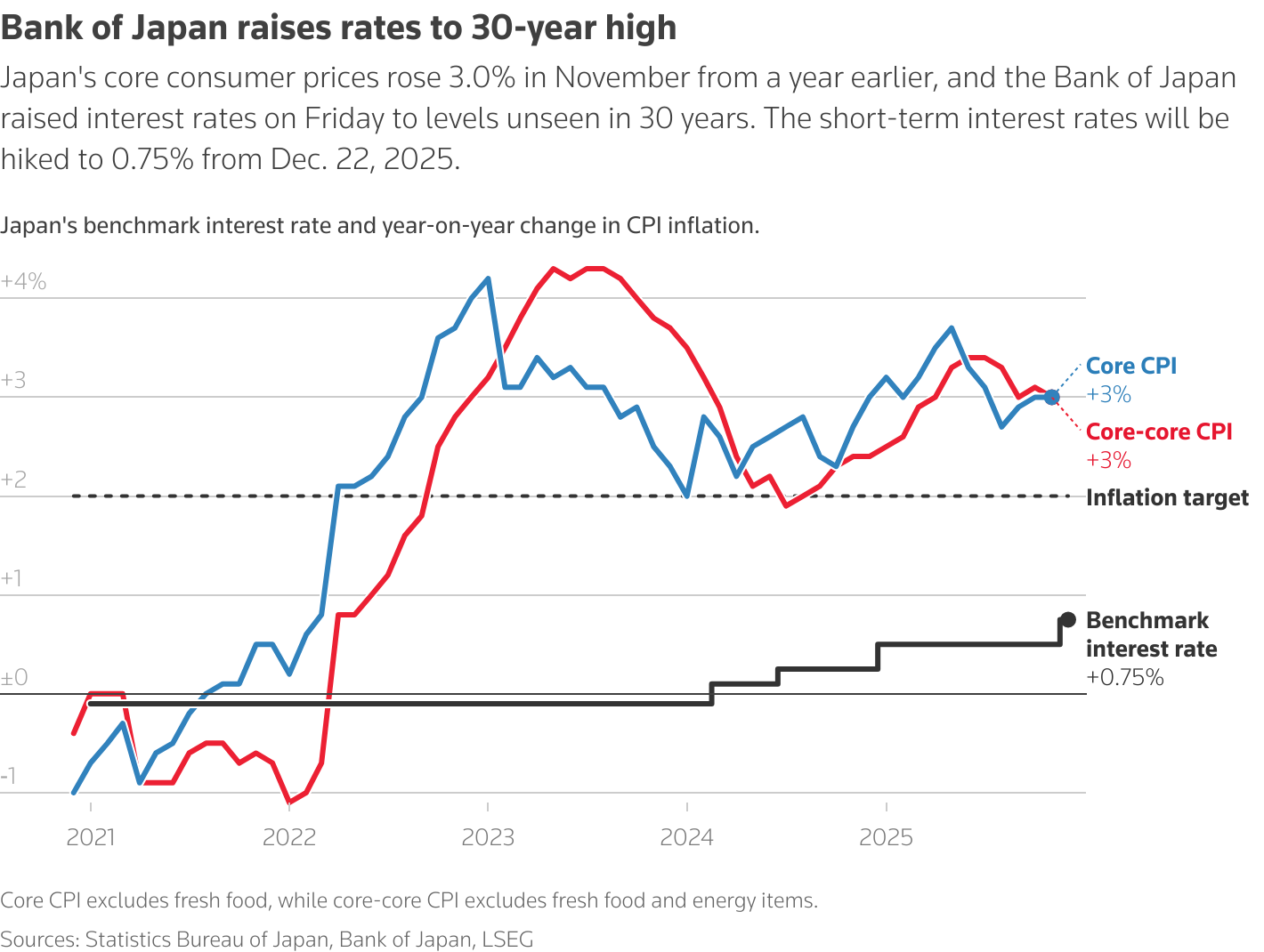

Tuần trước, Ngân hàng Trung ương Nhật Bản nâng lãi suất chủ chốt thêm 0,25 điểm phần trăm lên 0,75%. Thống đốc Kazuo Ueda đã dành phần lớn năm để tỏ ra không mấy mặn mà với việc tăng lãi suất lần nữa; bước đi trước đó diễn ra vào tháng 1. Nhưng khi kinh tế toàn cầu tránh được suy thoái và lạm phát vượt mục tiêu 2% của ngân hàng, ông đã chớp thời cơ hành động.

Khi ông Ueda bước vào nửa sau nhiệm kỳ, một di sản có lẽ đang dần hiện hình. Ông có thể trở thành Thống đốc BOJ duy nhất trong kỷ nguyên hiện đại rời nhiệm sở với mặt bằng lãi suất cao hơn lúc nhậm chức - một thành tựu đáng kể. Liệu nền kinh tế có chịu đựng được? Năm 2026 sẽ cho câu trả lời.

ra mắt định hình lại bản đồ tài chính số")

: Giữ mốc 151 triệu đồng/lượng, dự báo mới xuất hiện")