Đằng sau quyết định này không đơn thuần là câu chuyện thu ngân sách, mà là một bước đi mang tính chiến lược nhằm “định danh” và kiểm soát một thị trường vốn đang vận hành ngoài khuôn khổ pháp lý.

Thuế đi trước: Cách Nhà nước “đặt cọc quyền quản lý”

Thực tế, Việt Nam không phải bắt đầu từ con số 0. Trước đó, Chính phủ đã ban hành Nghị quyết 05/2025/NQ-CP, cho phép triển khai thí điểm thị trường tài sản mã hoá. Song song, Bộ Tài chính liên tiếp đưa ra các văn bản liên quan đến kế toán, hạch toán và quản lý dòng tiền trong lĩnh vực này.

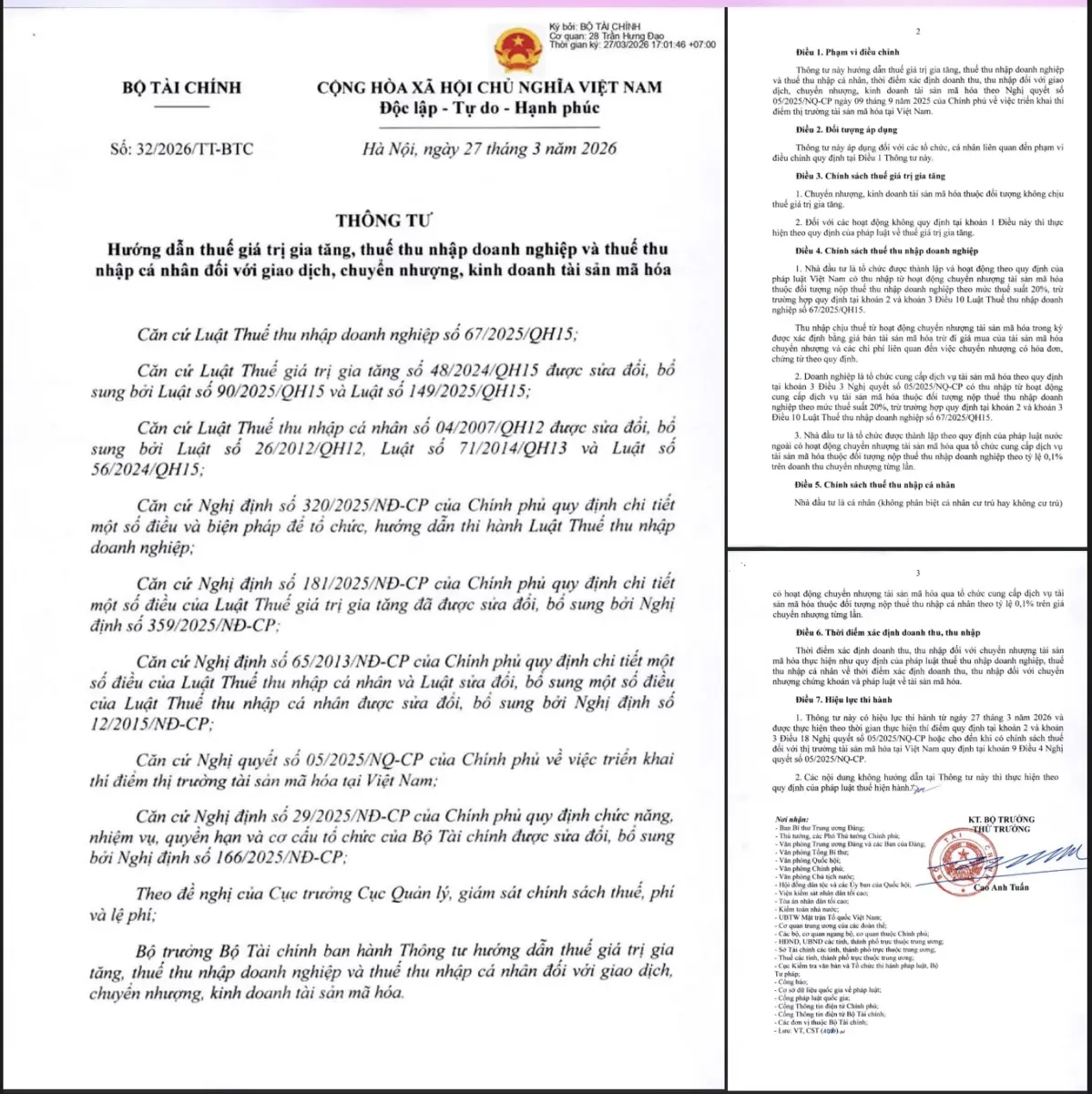

Điểm đáng chú ý là các văn bản này đều có hiệu lực gần như ngay lập tức khi ban hành, thay vì có độ trễ dài như thông lệ. Ví dụ, Thông tư 15/2026/TT-BTC về kế toán có hiệu lực ngay từ ngày ký (04/03/2026), áp dụng cho năm tài chính 2026.

Điều này cho thấy một logic rõ ràng: cơ quan quản lý đang ưu tiên thiết lập “hạ tầng pháp lý mềm” trước khi hoàn thiện hạ tầng thị trường cứng.

Trong đó, thuế là công cụ nhanh nhất để “đặt cọc quyền quản lý” bởi một khi hoạt động đã bị đánh thuế, nó mặc nhiên được thừa nhận là tồn tại và nằm trong phạm vi điều chỉnh.

Mục tiêu thực sự: Nhắm vào các thực thể trong nước

Dù bề ngoài, chính sách thuế áp dụng cho mọi giao dịch tài sản mã hoá, nhưng mục tiêu thực tế lại tập trung vào một nhóm cụ thể: các tổ chức và cá nhân trong nước đang cung cấp dịch vụ liên quan đến tài sản mã hoá, dù chưa được cấp phép.

Các thực thể này bao gồm: Các sàn giao dịch OTC nội địa, các nhóm trung gian mua bán USDT, các nền tảng môi giới, cộng đồng tín hiệu, KOL và cả các doanh nghiệp vận hành dịch vụ ví, lưu ký, hoặc kết nối dòng tiền nhưng chưa qua cấp phép.

Trong nhiều năm, đây là “vùng xám” lớn nhất của thị trường, nơi dòng tiền thực sự vận hành nhưng chưa có cơ chế quản lý rõ ràng.

Việc đưa nghĩa vụ thuế vào lúc này có hai tác động:

Thứ nhất, ép các thực thể này phải “lộ diện” về mặt tài chính thông qua kê khai doanh thu, dòng tiền và nghĩa vụ thuế.

Thứ hai, tạo cơ sở pháp lý để cơ quan quản lý có thể truy vết và phân loại các mô hình kinh doanh trong thị trường tài sản số.

Nói cách khác, thuế không chỉ là công cụ thu ngân sách, mà còn là công cụ nhận diện hệ sinh thái.

Chuẩn hoá trước khi cấp phép: Đi đúng quy trình ngược

Một điểm đáng chú ý là Việt Nam đang đi theo hướng ngược với nhiều thị trường: Thay vì cấp phép sàn trước rồi mới xây dựng hệ thống thu thuế, cơ quan quản lý lại thiết lập nghĩa vụ thuế trước, sau đó mới tiến tới cấp phép.

Cách tiếp cận này mang lại ba lợi ích lớn:

Thứ nhất, Nhà nước từng bước hình thành cơ sở dữ liệu về thị trường thông qua hoạt động kê khai. Khi dòng tiền, quy mô giao dịch và hành vi của nhà đầu tư được ghi nhận, cơ quan quản lý sẽ có nền tảng thực tiễn để xây dựng chính sách phù hợp hơn với đặc thù của tài sản mã hoá.

Thứ hai, nghĩa vụ thuế cũng đóng vai trò như một cơ chế sàng lọc tự nhiên. Những tổ chức có khả năng tuân thủ, minh bạch dòng tiền và thực hiện đầy đủ nghĩa vụ tài chính sẽ có lợi thế khi bước vào giai đoạn cấp phép chính thức. Ngược lại, các mô hình thiếu minh bạch sẽ dần bị thu hẹp không gian hoạt động.

Cuối cùng, việc đưa thuế vào trước còn giúp thị trường thích nghi dần với khuôn khổ pháp lý. Khi hệ thống cấp phép và giám sát được triển khai, nhà đầu tư và các tổ chức đã quen với nghĩa vụ thuế, từ đó hạn chế những xáo trộn lớn trong quá trình chuyển đổi sang môi trường vận hành chính thức.

Hạ tầng thu thuế đang được “lắp trước”

Một chi tiết đáng chú ý là Bộ Tài chính không chỉ ban hành chính sách thuế, mà còn đồng thời thiết lập các quy định về kế toán đối với tổ chức tham gia thị trường tài sản mã hoá. Theo đó, các đơn vị cung cấp dịch vụ phải thực hiện hạch toán tách bạch tài sản của khách hàng, ghi nhận đầy đủ doanh thu từ phí dịch vụ và theo dõi chi tiết từng loại tài sản cũng như từng giao dịch phát sinh.

Những yêu cầu này, xét về hình thức, là quy chuẩn kế toán. Tuy nhiên, về bản chất, đây chính là nền tảng kỹ thuật để phục vụ công tác quản lý và thu thuế trong giai đoạn tiếp theo. Khi dữ liệu được chuẩn hoá và minh bạch ngay từ đầu, việc xác định nghĩa vụ thuế, kiểm soát dòng tiền và giám sát hoạt động sẽ trở nên khả thi hơn.

Có thể thấy, hệ thống đang được xây dựng theo một trình tự có tính toán: bắt đầu từ chuẩn hoá kế toán, làm cơ sở cho triển khai thuế, sau đó tiến tới cấp phép và hoàn thiện cơ chế giám sát toàn diện đối với thị trường.

Luật đi trước, thị trường buộc phải theo sau

Việc Thông tư thuế có hiệu lực từ ngày 27/03/2026, trong khi thị trường vẫn chưa có sàn giao dịch được cấp phép chính thức, phản ánh một thực tế: cơ quan quản lý không chờ thị trường hoàn thiện mới can thiệp, mà chủ động định hình cách thị trường sẽ vận hành.

Trong ngắn hạn, cách tiếp cận này tạo ra một nghịch lý rõ rệt. Nghĩa vụ thuế đã được xác lập, nhưng cơ chế thu và giám sát vẫn đang trong quá trình hoàn thiện. Khoảng trống này khiến việc thực thi phụ thuộc phần lớn vào khả năng kiểm soát dòng tiền và mức độ tuân thủ của các chủ thể tham gia thị trường.

Tuy nhiên, nếu nhìn ở góc độ dài hạn, đây là một bước đi có tính toán. Việc áp dụng thuế giúp “định danh” các hoạt động và chủ thể trong thị trường. Các quy định về kế toán đóng vai trò chuẩn hoá dữ liệu, tạo nền tảng cho việc kiểm soát. Trong khi đó, cơ chế cấp phép sẽ là bước hoàn thiện cuối cùng nhằm hợp pháp hoá toàn bộ hệ sinh thái.

Khi ba trụ cột này được triển khai đồng bộ, thị trường tài sản mã hoá tại Việt Nam sẽ dần chuyển từ trạng thái tự phát sang một hệ thống có kiểm soát, nơi mọi dòng tiền, bất kể đi qua giao dịch OTC hay các sàn quốc tế, đều nằm trong cùng một khung quản lý thống nhất.

Thuế không phải đích đến, mà là điểm khởi đầu của quản lý thị trường

Việc chính sách thuế đối với tài sản mã hoá được đưa vào áp dụng sớm không phản ánh sự vội vàng trong điều hành, mà là một bước đi có chủ đích trong quá trình định hình thị trường. Thông qua công cụ thuế, cơ quan quản lý từng bước ghi nhận sự tồn tại của các hoạt động giao dịch vốn trước đây nằm ngoài khuôn khổ pháp lý, đồng thời tạo áp lực buộc các tổ chức, cá nhân cung cấp dịch vụ trong nước phải minh bạch hơn về dòng tiền và quy mô hoạt động.

Quan trọng hơn, việc triển khai thuế từ giai đoạn này giúp hình thành dữ liệu nền và các điều kiện kỹ thuật cần thiết, phục vụ cho quá trình xây dựng cơ chế cấp phép và giám sát trong tương lai. Khi hệ thống được hoàn thiện, thị trường sẽ không chỉ được hợp pháp hoá về mặt hình thức, mà còn vận hành trên một nền tảng quản lý có cấu trúc.

Trong tổng thể đó, thuế không phải là điểm kết thúc của chính sách, mà là bước khởi đầu cho tiến trình đưa thị trường tài sản số tại Việt Nam từ trạng thái tự phát sang một hệ sinh thái minh bạch và có kiểm soát.