Sự tăng trưởng đáng ngờ trên Dolomite

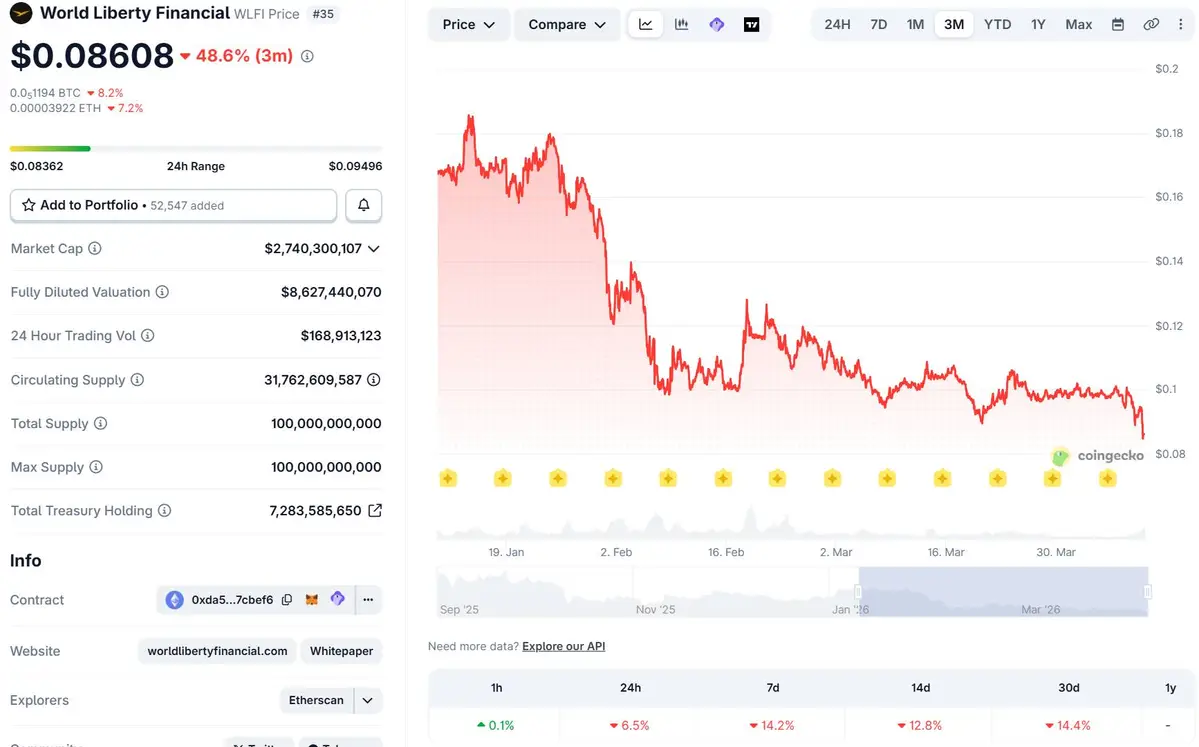

Những dữ liệu onchain mới nhất đang đặt World Liberty Finance (WLFI) vào tâm điểm tranh cãi, khi cấu trúc vận hành của dự án này bộc lộ nhiều dấu hiệu rủi ro hệ thống. Dù các chỉ số bề ngoài như tổng giá trị khóa (TVL) hay lãi suất đều tăng trưởng mạnh, nhưng phân tích sâu cho thấy phần lớn hoạt động tài chính đang xoay quanh chính nội bộ dự án, tạo nên một cấu trúc dễ tổn thương nếu thị trường biến động.

Tranh cãi bắt đầu leo thang sau khi Justin Sun công khai đưa ra các cảnh báo liên quan đến hoạt động của World Liberty Finance, dự án được cho là có liên hệ với Tổng thống Mỹ Donald Trump. Phát biểu này nhanh chóng thu hút sự chú ý của thị trường, không chỉ vì tên tuổi của người đưa ra nhận định mà còn bởi bối cảnh DeFi đang ngày càng nhạy cảm với các mô hình tài chính thiếu minh bạch.

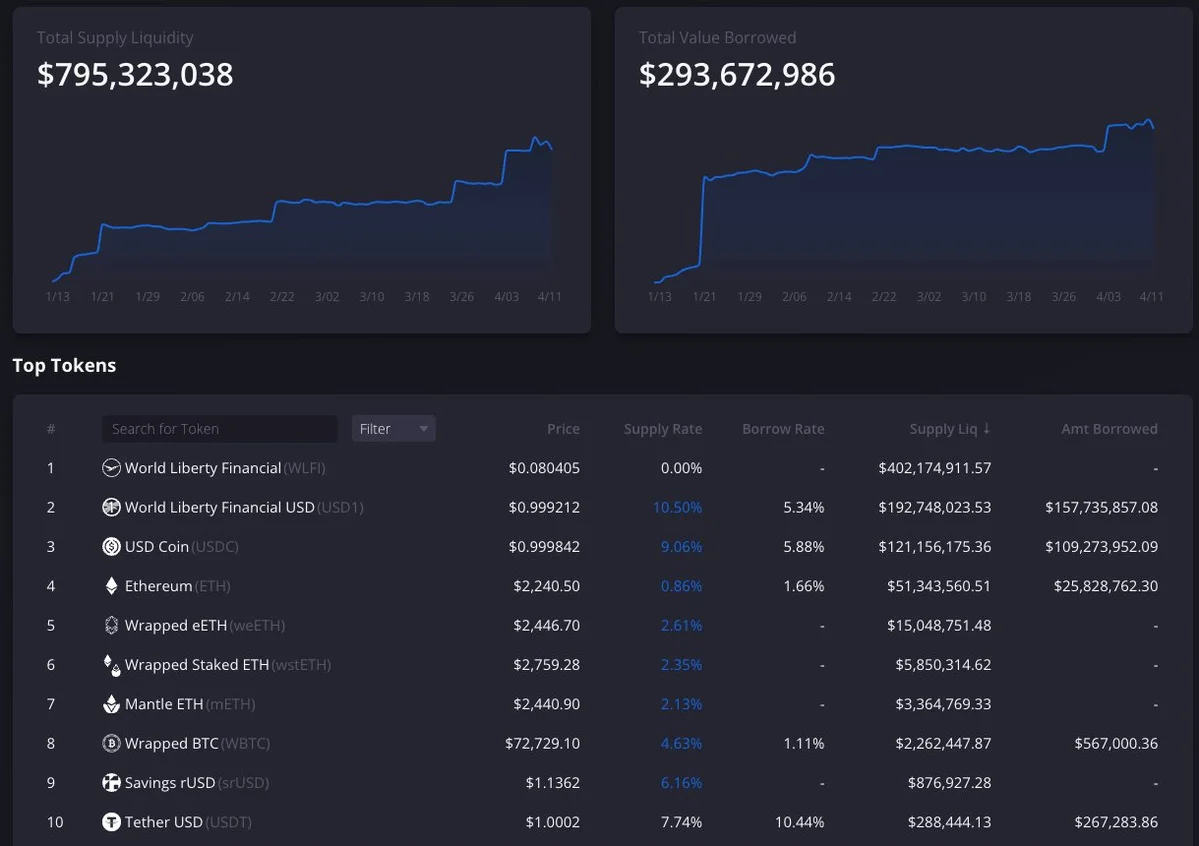

Song song với đó, dữ liệu từ nền tảng cho vay Dolomite ghi nhận sự gia tăng đột biến về quy mô hoạt động. Tổng tài sản sẵn sàng cho vay đạt gần 800 triệu USD, trong khi tổng giá trị vay đạt gần 300 triệu USD chỉ trong thời gian ngắn. Những con số này, thoạt nhìn có thể được xem là dấu hiệu tăng trưởng tích cực, nhưng khi đi sâu hơn lại khiến nhiều người đặt câu hỏi: “Số tiền này đến từ đâu?”

Câu trả lời dần rõ ràng hơn khi phần lớn hoạt động trên Dolomite có liên quan trực tiếp đến World Liberty Finance, trong bối cảnh hai bên có mối liên hệ nhân sự ở cấp lãnh đạo. Chính điểm này khiến nghi vấn không còn dừng ở mức cảnh báo, mà chuyển sang nghi vấn về mối quan hệ giữa 2 dự án.

WLFI và "vòng xoáy" vay vốn

Những dữ liệu onchain cho chúng ta thấy rằng sự tăng trưởng của Dolomite gắn chặt với hoạt động của World Liberty Finance. Hơn 80% tổng tài dùng để cho vay và hơn 85% tổng giá trị vay đều đến từ các ví liên quan đến dự án này. Điều đó đồng nghĩa với việc phần lớn thanh khoản không phải đến từ thị trường bên ngoài, mà được tạo ra từ chính nội bộ của WLFI.

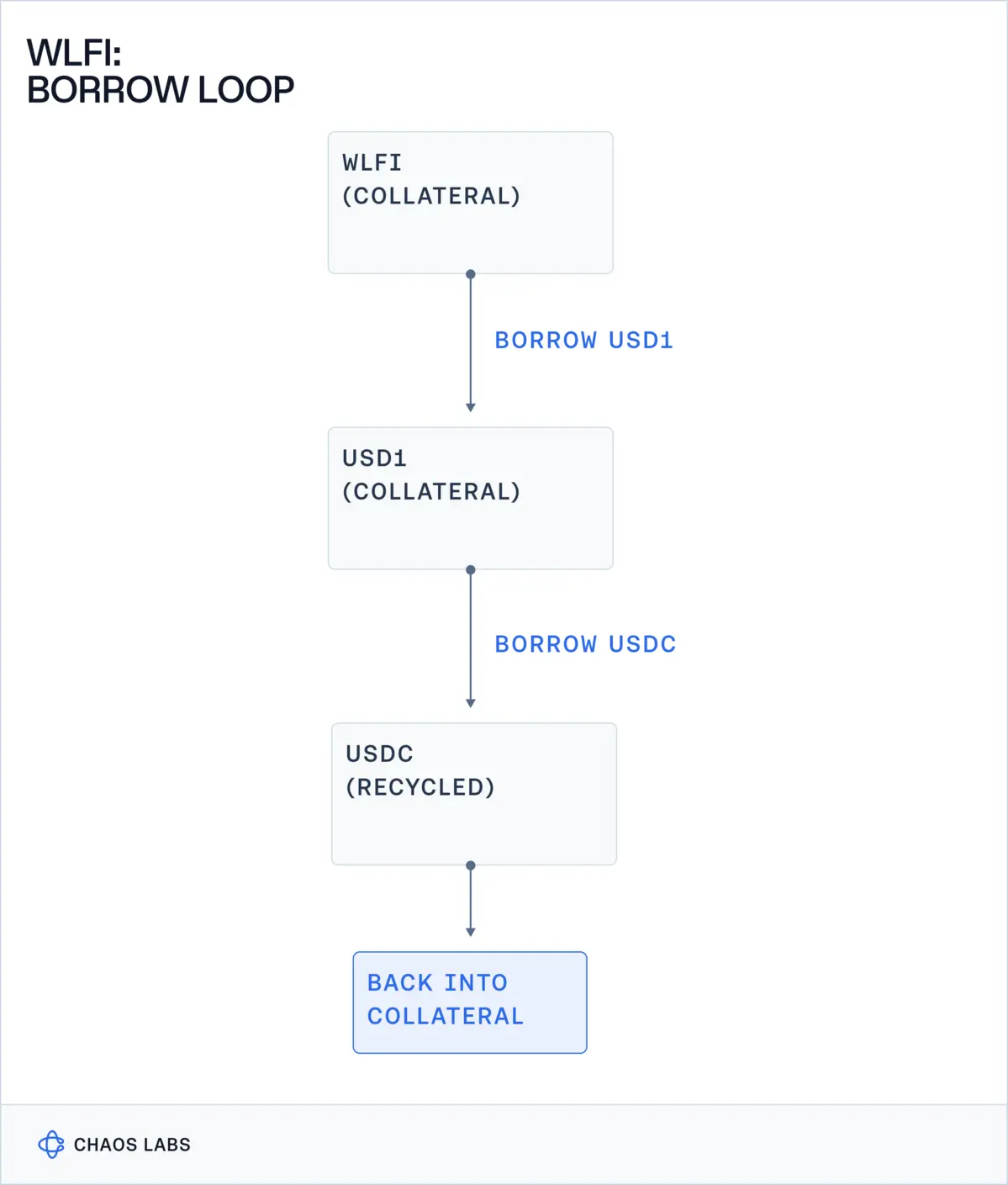

Cơ chế vận hành giải thích cho hiện tượng này nằm ở cấu trúc vay chồng chéo. WLFI được sử dụng làm tài sản thế chấp để vay USD1. Sau đó, USD1 tiếp tục được dùng làm tài sản đảm bảo để vay USDC. Lượng USDC này không rời khỏi hệ thống mà được đưa ngược trở lại làm tài sản thế chấp, qua đó tiếp tục hỗ trợ các vòng vay mới. Nguy hiểm hơn, WLFI là một token không được bảo chứng và hoàn toàn có thể được phát hành theo quyết định của đội ngũ phát triển. Điều này đặt ra câu hỏi: “Liệu WLFI có đang ‘đổi giấy lấy tiền’?”

Nhờ cơ chế này, các chỉ số tài chính như TVL, tỷ lệ sử dụng vốn và lãi suất đều tăng lên nhanh chóng. Tuy nhiên, sự tăng trưởng này không đi kèm với dòng vốn mới, mà chỉ là kết quả của việc “tái sử dụng” cùng một lượng tài sản nhiều lần. Nói cách khác, thanh khoản trong hệ thống mang tính nội sinh, khiến quy mô thực tế bị thổi phồng.

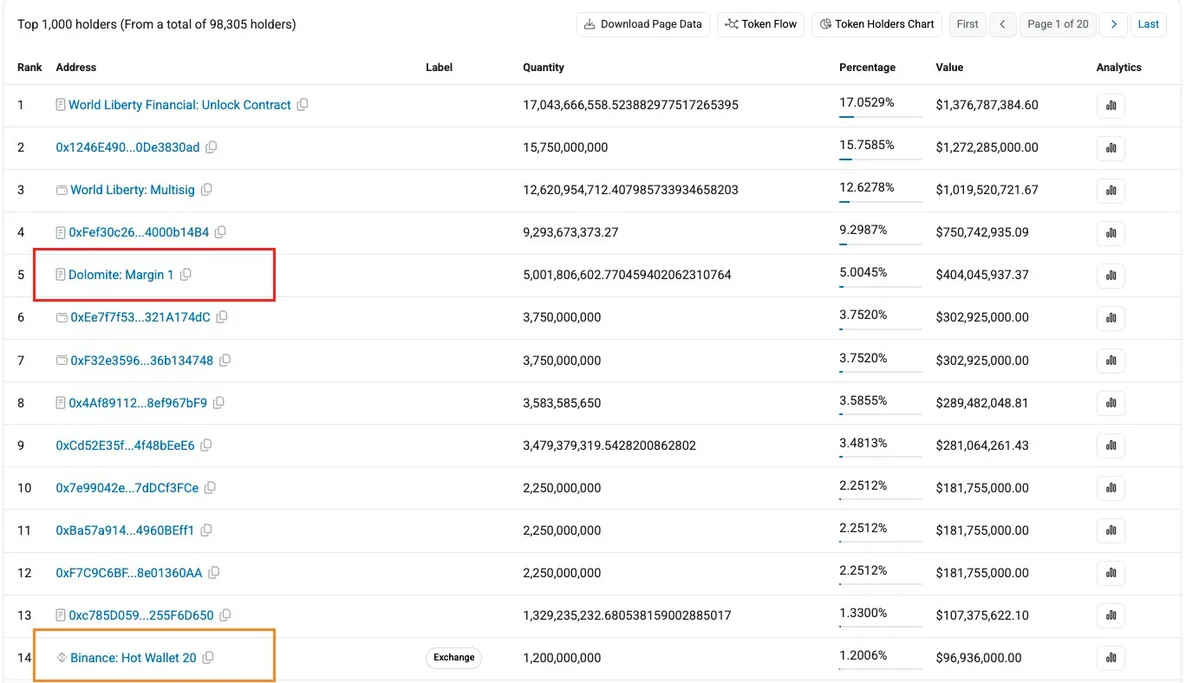

Vấn đề trở nên nghiêm trọng hơn khi xét đến bản chất của tài sản thế chấp. WLFI hiện được sử dụng với quy mô lớn hơn nhiều so với lượng token thực sự lưu hành trên thị trường, bao gồm cả các sàn lớn như Binance. Điều này tạo ra một khoảng cách lớn giữa giá trị trên sổ sách và khả năng chuyển đổi thành tiền mặt khi cần thiết.

Chuyện gì sẽ xảy ra nếu World Liberty Financial rơi vào khủng hoảng?

Từ cấu trúc hiện tại, có thể thấy rủi ro không nằm ở từng yếu tố riêng lẻ mà ở cách chúng kết hợp với nhau. Việc sử dụng WLFI làm tài sản thế chấp quy mô lớn sẽ không gây vấn đề nếu token này có thanh khoản cao và thị trường ổn định. Tuy nhiên, trong thực tế, WLFI lại đang trong giai đoạn nguồn cung bị hạn chế, với khoảng 80% tổng lượng token chưa được mở khóa.

Khi quá trình mở khóa diễn ra, lượng cung tăng mạnh có thể tạo áp lực bán đáng kể. Nếu giá WLFI bắt đầu giảm, giá trị tài sản thế chấp trong hệ thống cũng giảm theo. Trong một cấu trúc vay thông thường, điều này sẽ kích hoạt thanh lý dần dần. Nhưng với hệ thống hiện tại, nơi các vị thế được liên kết chặt chẽ thông qua vòng lặp vay, tác động có thể lan truyền nhanh hơn.

Một điểm then chốt là phần lớn tài sản vay ra là stablecoin, tức có giá trị ổn định, trong khi tài sản thế chấp lại là một token có thanh khoản hạn chế. Khi giá WLFI giảm sâu, hệ thống có thể buộc phải bán ra lượng lớn tài sản thế chấp để bù đắp các khoản vay. Tuy nhiên, thị trường có thể không đủ lực mua để hấp thụ, dẫn đến tình trạng trượt giá mạnh và hình thành nợ xấu.

Khi nợ xấu xuất hiện, niềm tin vào giao thức sẽ bị ảnh hưởng, kéo theo dòng tiền rút ra khỏi hệ thống. Do phần lớn thanh khoản hiện tại là nội sinh, việc rút vốn có thể khiến toàn bộ cấu trúc sụp đổ nhanh chóng. Trong kịch bản xấu nhất, không chỉ World Liberty Finance mà cả nền tảng Dolomite cũng có thể chịu tác động dây chuyền.

Rủi ro của WLFI không đến từ một biến số đơn lẻ mà từ chính cách hệ thống được thiết kế. Khi tăng trưởng dựa trên vòng lặp nội bộ thay vì dòng tiền thực, bất kỳ cú sốc nào từ thị trường, đặc biệt là sự kiện mở khóa token sắp tới, đều có thể trở thành điểm khởi phát cho một cuộc khủng hoảng quy mô lớn.

- Chứng khoán hóa là gì? Khi Phố Wall đổ xô lên blockchain

- Tổng giám đốc SCEX nói gì tại chương trình Phổ cập Tài sản số 2026?

- Nhà đầu tư Việt Nam chính thức phải đóng thuế khi chuyển nhượng tài sản số

- Những dự án tiền số từng có dấu ấn của streamer ViruSs

- Lãnh đạo Chứng khoán VIX nói gì về tiến độ của VIXEX tại đại hội cổ đông 2026?

: Diễn biến bất ngờ sau phiên giảm mạnh")