Stablecoin bước vào giai đoạn "chính danh hoá"

Sau nhiều năm vận hành chủ yếu trong hệ sinh thái crypto, stablecoin đang bước vào giai đoạn được “chính danh hóa” trong hệ thống tài chính toàn cầu. Từ vai trò ban đầu là công cụ trung gian giao dịch và giữ giá trong thị trường tiền mã hóa, stablecoin nay được các cơ quan quản lý nhìn nhận như một dạng phương tiện thanh toán kỹ thuật số, có khả năng ảnh hưởng trực tiếp đến ổn định tài chính, chính sách tiền tệ và bảo vệ người tiêu dùng.

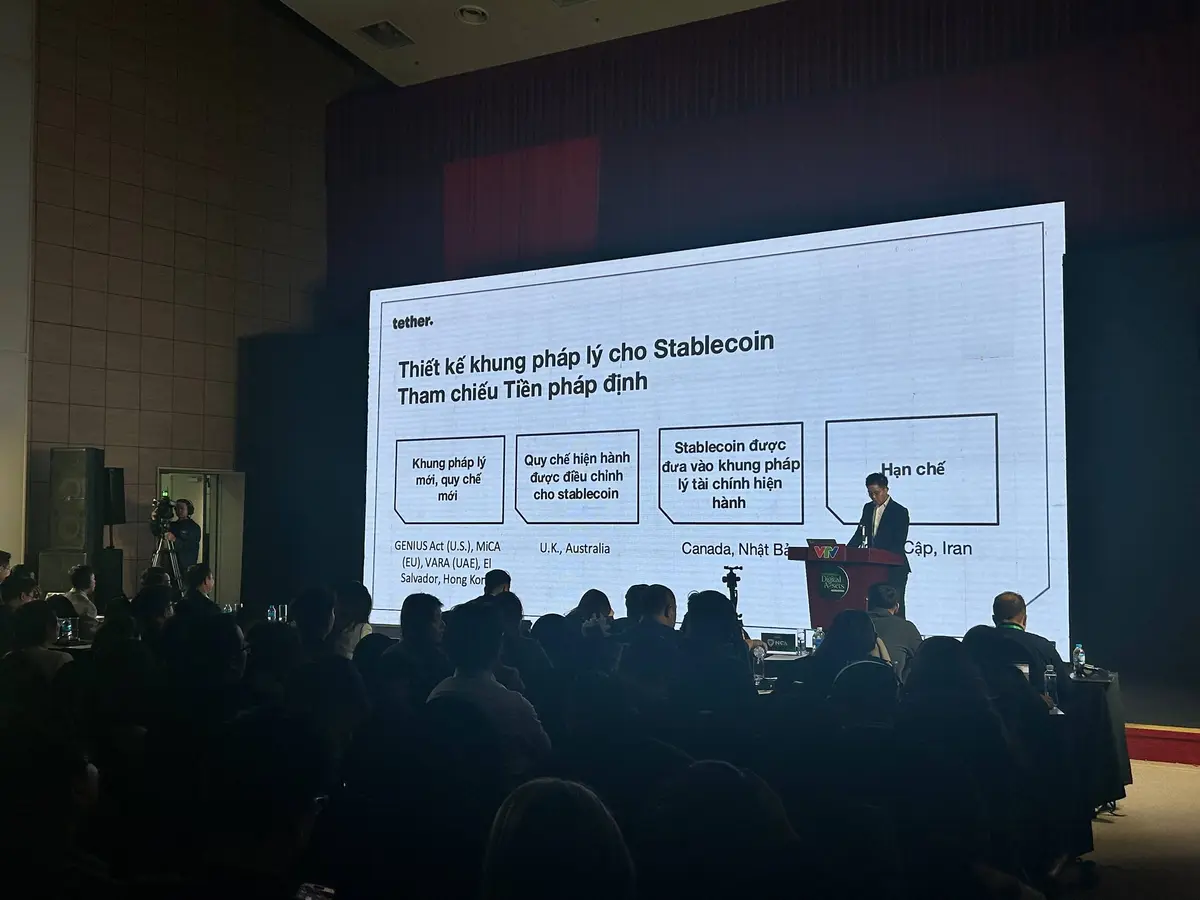

Giai đoạn 2024–2025 đánh dấu bước ngoặt khi hàng loạt nền kinh tế lớn đồng loạt hoàn thiện hoặc ban hành khung pháp lý dành riêng cho stablecoin. Cách tiếp cận có sự khác biệt rõ rệt. Mỹ, Liên minh châu Âu, UAE, Hong Kong hay El Salvador lựa chọn xây dựng các bộ luật và quy chế hoàn toàn mới, coi stablecoin là một phân khúc tài chính cần được quản lý chuyên biệt.

Trong khi đó, Anh và Australia điều chỉnh các quy định hiện hành để “may đo” cho stablecoin. Canada và Nhật Bản đưa stablecoin vào khuôn khổ pháp lý tài chính sẵn có, xem đây là một dạng công cụ thanh toán hoặc tài sản số có điều kiện. Ngược lại, một số quốc gia như Ai Cập hay Iran vẫn áp dụng chính sách hạn chế, thậm chí cấm đoán, xuất phát từ lo ngại về kiểm soát dòng vốn và chủ quyền tiền tệ.

Quy định đối với tổ chức phát hành stablecoin trên toàn cầu

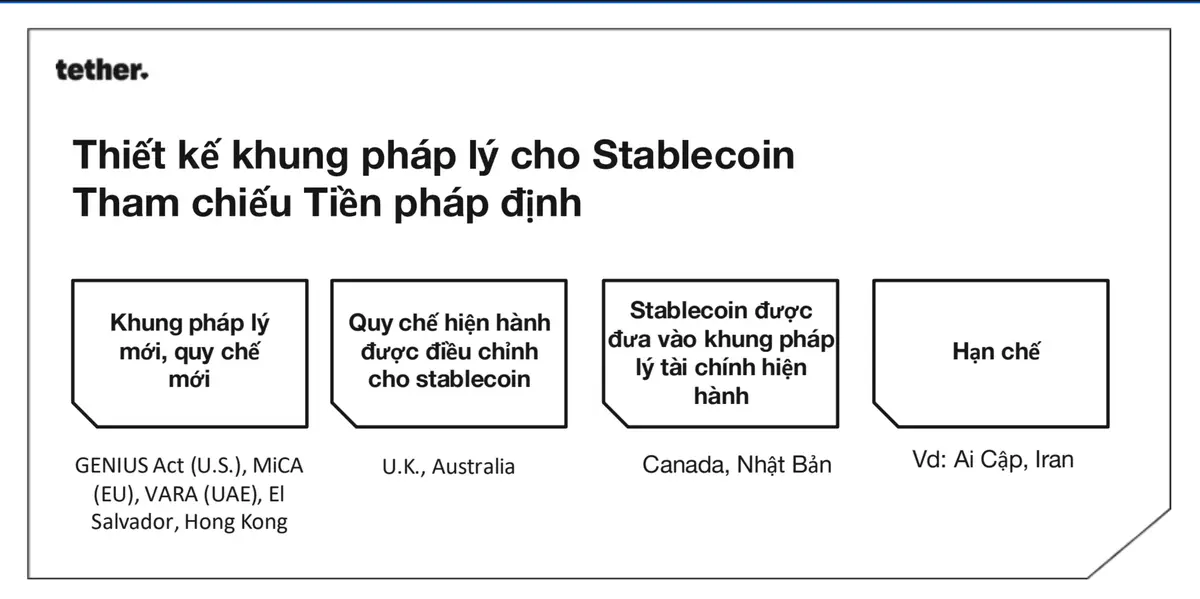

Dù khác nhau về mô hình luật, các nguyên tắc quản lý đối với tổ chức phát hành stablecoin đang dần hội tụ trên phạm vi toàn cầu. Trọng tâm đầu tiên là cơ chế ổn định giá, với yêu cầu dự trữ chất lượng cao, thanh khoản cao và bảo chứng đầy đủ theo tỷ lệ 1:1 so với lượng stablecoin lưu hành. Tài sản dự trữ phải được tách bạch khỏi tài sản của tổ chức phát hành và được lưu ký bởi các đơn vị được cấp phép, nhằm giảm thiểu rủi ro trong trường hợp doanh nghiệp gặp vấn đề thanh khoản hoặc phá sản.

Bên cạnh đó, quyền quy đổi của người nắm giữ stablecoin được luật hóa rõ ràng. Các quy định thường yêu cầu tổ chức phát hành phải xử lý yêu cầu mua lại trong khung thời gian xác định, minh bạch về điều kiện, phí và nghĩa vụ liên quan.

Song song, các tiêu chuẩn về an toàn vốn, xác nhận độc lập (attestation), kiểm toán tài chính và công bố thông tin định kỳ trở thành yêu cầu bắt buộc. Một điểm đáng chú ý là xu hướng cấm stablecoin trả lãi, nhằm tránh việc chúng bị coi như sản phẩm đầu tư hoặc cạnh tranh trực tiếp với tiền gửi ngân hàng truyền thống.

Mỹ đặt nền móng pháp lý liên bang cho stablecoin thanh toán

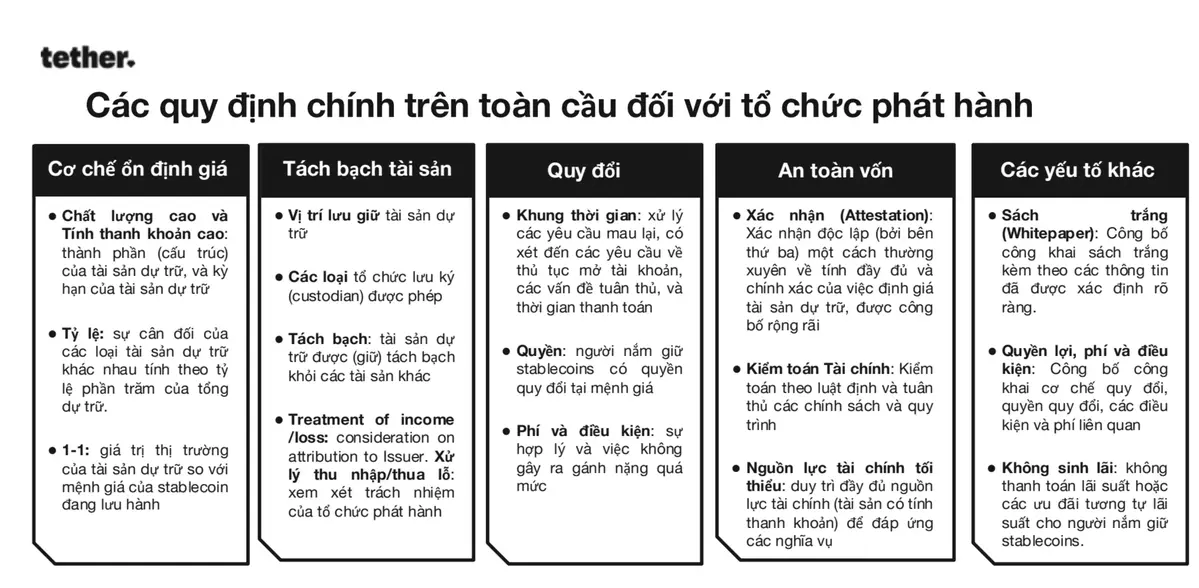

Trong bức tranh đó, GENIUS Act tại Mỹ được xem là ví dụ tiêu biểu cho cách tiếp cận quản lý mới. Dự luật này, được đề xuất trong năm 2024, hướng tới việc thiết lập khung pháp lý liên bang cho stablecoin thanh toán được bảo chứng bằng USD. Mục tiêu cốt lõi là bảo vệ người tiêu dùng, tăng cường minh bạch dự trữ và giảm thiểu rủi ro hệ thống.

Theo đề xuất, các tổ chức phát hành đủ điều kiện sẽ chịu sự giám sát của Văn phòng Kiểm soát Tiền tệ Hoa Kỳ (OCC), phải duy trì dự trữ 100% bằng tiền mặt, trái phiếu Kho bạc Mỹ hoặc các tài sản tương đương, đồng thời công bố báo cáo hàng tháng và chịu kiểm toán độc lập. Nguyên tắc “tương đương” cũng được áp dụng với các tổ chức phát hành nước ngoài, kèm theo lộ trình chuyển tiếp ba năm.

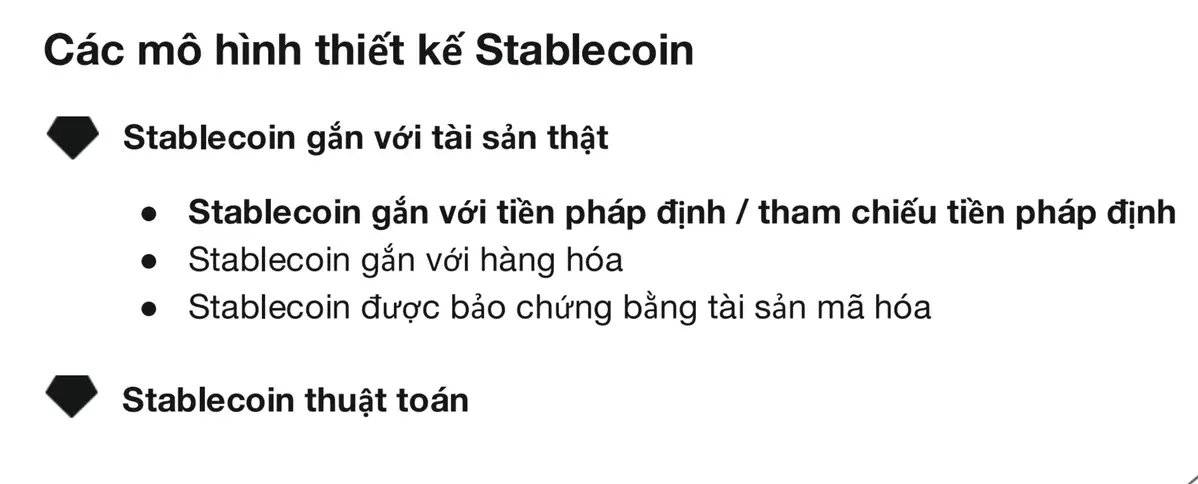

Ưu tiên stablecoin gắn với tài sản thật

Về mặt thiết kế, khung pháp lý hiện nay chủ yếu ưu tiên stablecoin gắn với tài sản thật, đặc biệt là stablecoin tham chiếu tiền pháp định. Các mô hình gắn với hàng hóa hoặc tài sản mã hóa vẫn được thừa nhận, song chịu giám sát chặt chẽ hơn do rủi ro định giá và thanh khoản. Trong khi đó, stablecoin thuật toán – từng được kỳ vọng là giải pháp phi tập trung tối ưu – gần như bị đẩy ra ngoài “vùng an toàn” pháp lý sau các cú sụp đổ mang tính hệ thống, khiến nhiều cơ quan quản lý lựa chọn hạn chế hoặc loại trừ hoàn toàn.

Tổng thể, stablecoin không còn là một thử nghiệm tự do trong “vùng xám” pháp lý. Chúng đang được kéo gần hơn về hệ thống tài chính truyền thống, đánh đổi một phần tính linh hoạt để đổi lấy tính hợp pháp, khả năng mở rộng và niềm tin của thị trường.

Trong giai đoạn tới, lợi thế cạnh tranh của stablecoin sẽ không chỉ nằm ở công nghệ hay quy mô phát hành, mà còn ở khả năng đáp ứng các chuẩn mực pháp lý đa quốc gia – yếu tố then chốt quyết định stablecoin nào có thể trở thành hạ tầng thanh toán toàn cầu thực sự.

: Đồng loạt tăng trở lại nhưng nhà đầu tư vẫn đối mặt khoản lỗ lớn")