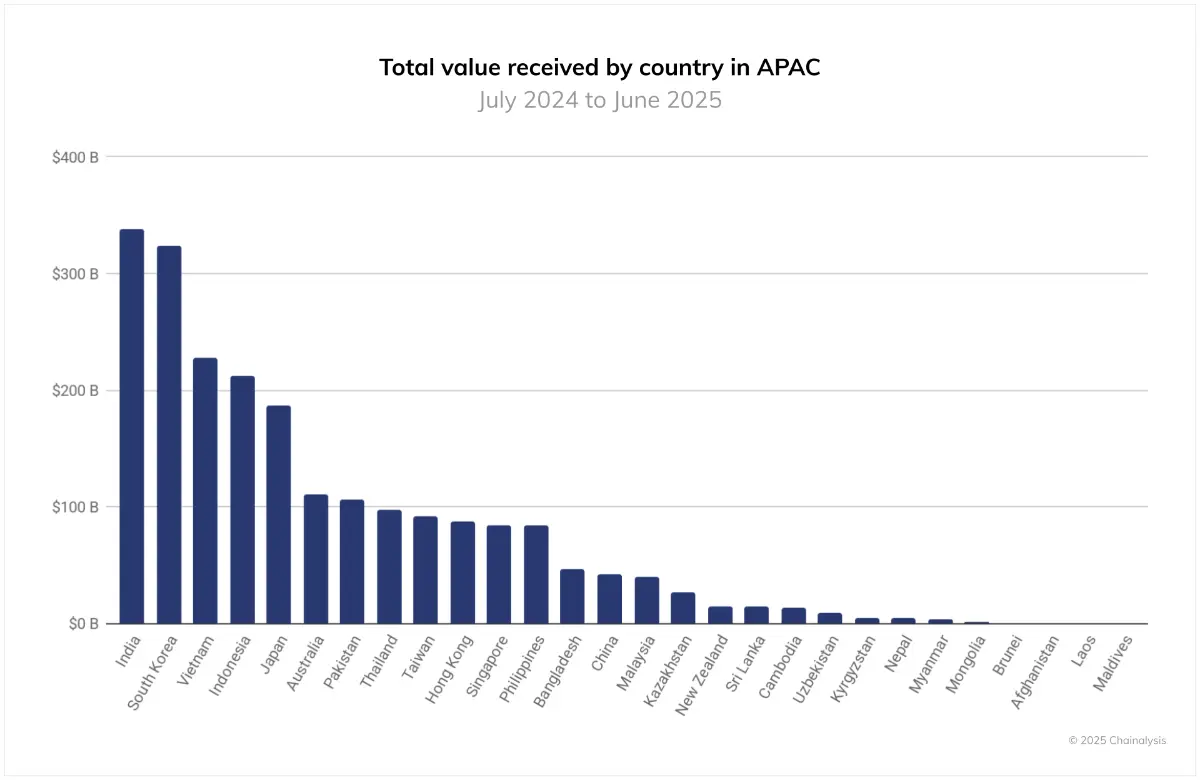

Theo báo cáo từ đơn vị phân tích Chainalysis, Việt Nam tiếp tục duy trì vị thế là một trong những thị trường tài sản số sôi động nhất thế giới khi giá trị giao dịch lũy kế đạt khoảng từ 220 đến 230 tỷ USD, tương đương trung bình hơn 600 triệu USD mỗi ngày.

Với việc Luật Công nghiệp Công nghệ số chính thức có hiệu lực từ ngày 1/1/2026 cùng việc triển khai thí điểm thị trường tài sản mã hóa theo Nghị quyết số 05/2025/NQ-CP của Chính phủ, tài sản số đã bước đầu được đưa vào khuôn khỏi quản lý nhằm phục vụ mục tiêu điều tiết vĩ mô và chống thất thu ngân sách quốc gia.

Hiện tại, khung chính sách quy định các tổ chức và doanh nghiệp có thu nhập từ chuyển nhượng tài sản mã hóa phải chịu mức thuế suất thuế thu nhập doanh nghiệp là 20% trên phần lợi nhuận thuần. Số tiền này được xác định bằng giá bán trừ đi giá mua cùng các chi phí liên quan có hóa đơn và chứng từ hợp lệ.

Đối với các giao dịch thông thường, mức thuế khấu trừ đang được định hình ở mức 0,1% trên mỗi lượt giao dịch. Tuy nhiên, sự chênh lệch lớn giữa quy mô dòng tiền luân chuyển khổng lồ và hiệu quả thu thực tế đang đặt ra bài toán lớn về nguy cơ thất thoát dòng vốn thuế từ khối doanh nghiệp.

Mặc dù cơ quan quản lý chưa công bố con số chính xác về lượng thuế bị thất thu qua kênh tài sản số, các chuyên gia kinh tế vẫn có thể ước lượng quy mô rủi ro dựa trên tỷ suất lợi nhuận và lưu lượng dòng tiền của thị trường.

Ước tính quy mô thất thoát thuế từ khối doanh nghiệp

Giả định trong tổng số hơn 220 tỷ USD dòng tiền luân chuyển toàn thị trường, các tổ chức và doanh nghiệp chiếm khoảng 30% đến 40% giá trị giao dịch, tương đương khoảng từ 66 đến 92 tỷ USD. Nếu biên lợi nhuận trung bình từ các hoạt động đầu tư, vận hành node, staking hoặc cung cấp dịch vụ blockchain đạt mức từ 5% đến 10%, tổng lợi nhuận chịu thuế của khối doanh nghiệp sẽ dao động từ 3,3 tỷ đến 9,2 tỷ USD.

Khi áp mức thuế suất thuế thu nhập doanh nghiệp 20%, số tiền thuế tiềm năng mà ngân sách nhà nước có thể thu được nằm trong khoảng từ 660 triệu đến 1,84 tỷ USD, tương đương khoảng 16.500 đến 46.000 tỷ đồng mỗi năm. Nếu vấn nạn trốn thuế qua tài sản mã hóa tăng cao và không có các công cụ kiểm soát hiệu quả, cơ quan quản lý có nguy cơ thất thu phần lớn số tiền nêu trên.

Nguyên nhân là các doanh nghiệp dễ dàng hợp thức hóa dòng tiền bằng cách chuyển lợi nhuận ra các pháp nhân nước ngoài hoặc lưu trữ trên các ví phi tập trung nằm ngoài hệ thống kiểm soát của ngân hàng nội địa.

3 lỗ hổng gây thất thoát thuế từ doanh nghiệp

Rủi ro thất thu thuế từ các doanh nghiệp công nghệ và tài chính chủ yếu đến từ 3 lỗ hổng lớn trong việc kiểm soát dòng tiền kỹ thuật số:

Lỗ hổng thứ nhất sẽ liên quan đến việc chi trả thù lao cho mạng lưới nhân sự và đối tác. Các khảo sát thị trường chỉ ra rằng có tới 85% người làm nghề tự do trong lĩnh vực công nghệ tại Việt Nam sở hữu tài sản số, và khoảng 35% trong số họ chấp nhận thanh toán bằng các loại tài sản ổn định phổ biến như USDT hoặc USDC.

Việc các doanh nghiệp sử dụng tiền mã hóa để thanh toán chi phí hoạt động giúp họ né tránh được các khoản thuế thu nhập cá nhân cũng như thuế nhà thầu nước ngoài, đồng thời làm giảm tính minh bạch của chi phí hợp lý khi quyết toán thuế thu nhập doanh nghiệp.

Lỗ hổng thứ hai nằm ở hành vi ẩn giấu doanh thu trên chuỗi khối. Các doanh nghiệp phát hành mã thông báo hoặc các nền tảng cung cấp dịch vụ mạng phi tập trung thường ghi nhận doanh thu trực tiếp trên chuỗi thông qua các ví doanh nghiệp không định danh.

Thay vì chuyển đổi về tiền đồng Việt Nam qua các sàn giao dịch được cấp phép trong nước để hạch toán vào doanh thu tài chính, dòng tiền này được luân chuyển qua các giao dịch ngang hàng hoặc chuyển thẳng sang các quỹ đầu tư nước ngoài.

Lỗ hổng thứ ba thường xảy ra ở các hoạt động tạo thu nhập thụ động từ việc khóa tài sản hoặc cho vay trên các nền tảng tài chính phi tập trung cũng là một thách thức lớn. Lợi nhuận phát sinh từ các hoạt động này thường không được các doanh nghiệp kê khai đầy đủ vào doanh thu hoạt động tài chính, gây nhiều khó khăn cho công tác hậu kiểm của ngành thuế do tính chất ẩn danh và biên giới mờ nhạt của công nghệ blockchain.

Hệ lụy vĩ mô và định hướng quản lý tiền số

Sự gia tăng của hành vi trốn thuế qua thị trường tiền mã hóa không chỉ làm giảm nguồn thu ngân sách mà còn tạo ra sự bất bình đẳng lớn giữa các doanh nghiệp tuân thủ pháp luật và các đơn vị hoạt động trong nền kinh tế ngầm. Việc dòng tiền lớn lưu thông ngoài hệ thống tài chính truyền thống cũng làm suy giảm hiệu lực của các chính sách tiền tệ, đồng thời gia tăng rủi ro về rửa tiền xuyên biên giới.

Để hạn chế nguy cơ thất thoát hàng chục nghìn tỷ đồng tiền thuế, việc đẩy nhanh lộ trình đưa các sàn giao dịch tài sản mã hóa nội địa vào vận hành thí điểm theo đúng quy định hiện hành là điều vô cùng cấp thiết. Đồng thời, việc tăng cường phối hợp giữa Bộ Tài chính, Ngân hàng Nhà nước và các đơn vị phân tích dữ liệu blockchain để theo vết các giao dịch trên chuỗi sẽ là chìa khóa then chốt nhằm minh bạch hóa nghĩa vụ thuế của khối doanh nghiệp trong kỷ nguyên số.