Trung Quốc yêu cầu ngân hàng giảm nắm giữ Trái phiếu Mỹ

Theo Bloomberg (9/2), cơ quan quản lý Trung Quốc đã chỉ đạo bằng lời tới một số ngân hàng lớn về việc hạn chế mua mới và từng bước cắt giảm tỷ trọng nắm giữ Trái phiếu Kho bạc Mỹ. Lý do được đưa ra xoay quanh rủi ro tập trung và biến động ngày càng lớn của thị trường nợ Mỹ, trong bối cảnh lãi suất duy trì ở mức cao và định giá trái phiếu trở nên nhạy cảm hơn.

BREAKING: China has instructed banks to begin selling and limit purchases of US government bonds amid concerns that "US debt may expose banks to sharp swings."

— The Kobeissi Letter (@KobeissiLetter) February 9, 2026

Động thái yêu cầu các ngân hàng giảm nắm giữ Trái phiếu Mỹ không chỉ tác động đến thị trường nợ, mà còn lan rộng sang các lớp tài sản rủi ro. Nguồn @KobeissiLetter.

Hướng dẫn này áp dụng cho các ngân hàng thương mại và tư nhân, không bao gồm phần dự trữ ngoại hối chính thức của nhà nước. Dù Trung Quốc đã âm thầm thu hẹp danh mục Trái phiếu Mỹ trong nhiều năm qua, đây là lần hiếm hoi thông điệp được phát đi một cách tương đối công khai, phản ánh mức độ thận trọng ngày càng lớn đối với tài sản định danh bằng USD.

Theo Kai Hoffmann (KAMAVEST), tính đến tháng 9, các ngân hàng Trung Quốc vẫn nắm giữ khoảng 298 tỷ USD trái phiếu định danh bằng USD. Việc cầu từ khối ngân hàng này suy giảm có thể kéo theo nhiều hệ quả lan tỏa: Chi phí vay của Mỹ tăng lên nếu lực mua yếu đi, áp lực tăng giá đối với đồng Nhân dân tệ, và dòng tiền dịch chuyển nhanh hơn sang các tài sản phòng thủ, đặc biệt là vàng.

Đáng chú ý, giá vàng đã bật tăng mạnh trong phiên, vượt mốc 5.000 USD, củng cố thêm bức tranh risk-off (giữ tiền, bảo toàn vốn) trên phạm vi toàn cầu. Song song với đó, Trung Quốc tiếp tục gia tăng mua vàng, cho thấy chiến lược đa dạng hóa dự trữ và giảm phụ thuộc USD đang được đẩy mạnh.

Lợi suất Mỹ bật tăng, áp lực lan sang tài sản rủi ro

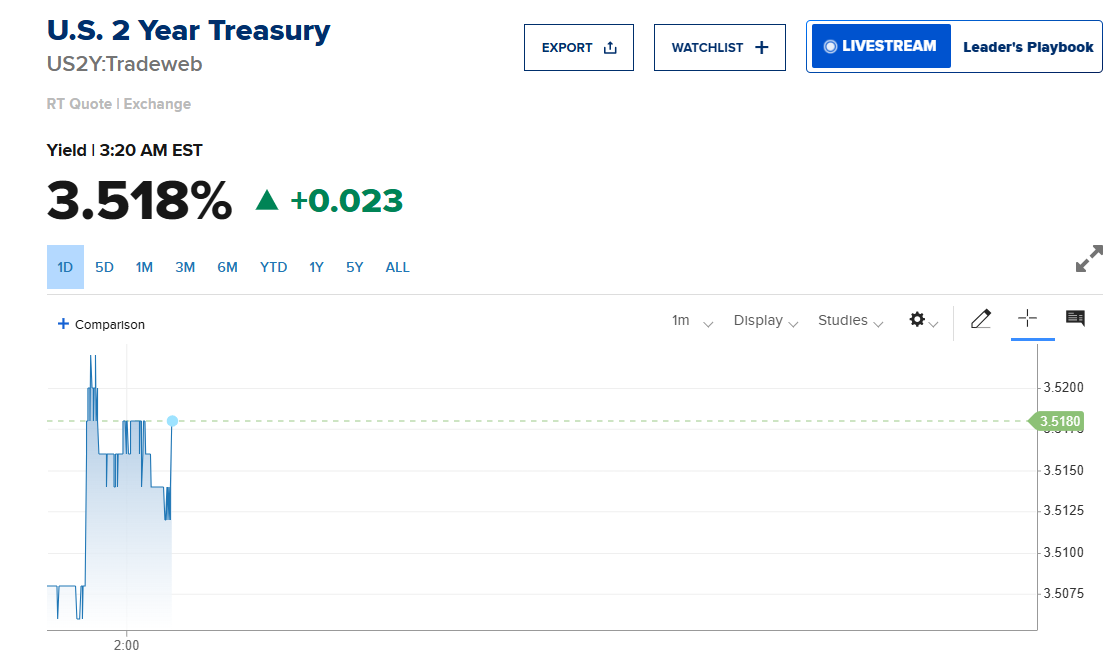

Hệ quả tức thì của sự dịch chuyển này là lợi suất Trái phiếu Mỹ bật tăng. Lợi suất kỳ hạn 2 năm vượt 3,5%, trong khi lợi suất 10 năm cũng nới rộng trở lại, phản ánh kỳ vọng lãi suất sẽ duy trì ở mức cao hơn trong thời gian dài.

Khi lợi suất tăng, chi phí vốn toàn cầu trở nên đắt đỏ hơn, buộc thị trường phải điều chỉnh lại định giá các tài sản rủi ro. Dòng tiền vì thế có xu hướng rút khỏi những thị trường nhạy cảm với thanh khoản như cổ phiếu tăng trưởng, công nghệ và crypto.

Đây là phản ứng mang tính cơ học: Lợi suất cao hơn làm giảm sức hấp dẫn của các tài sản không tạo dòng tiền, đặc biệt trong bối cảnh bất định địa chính trị và căng thẳng thương mại Mỹ–Trung vẫn chưa hạ nhiệt.

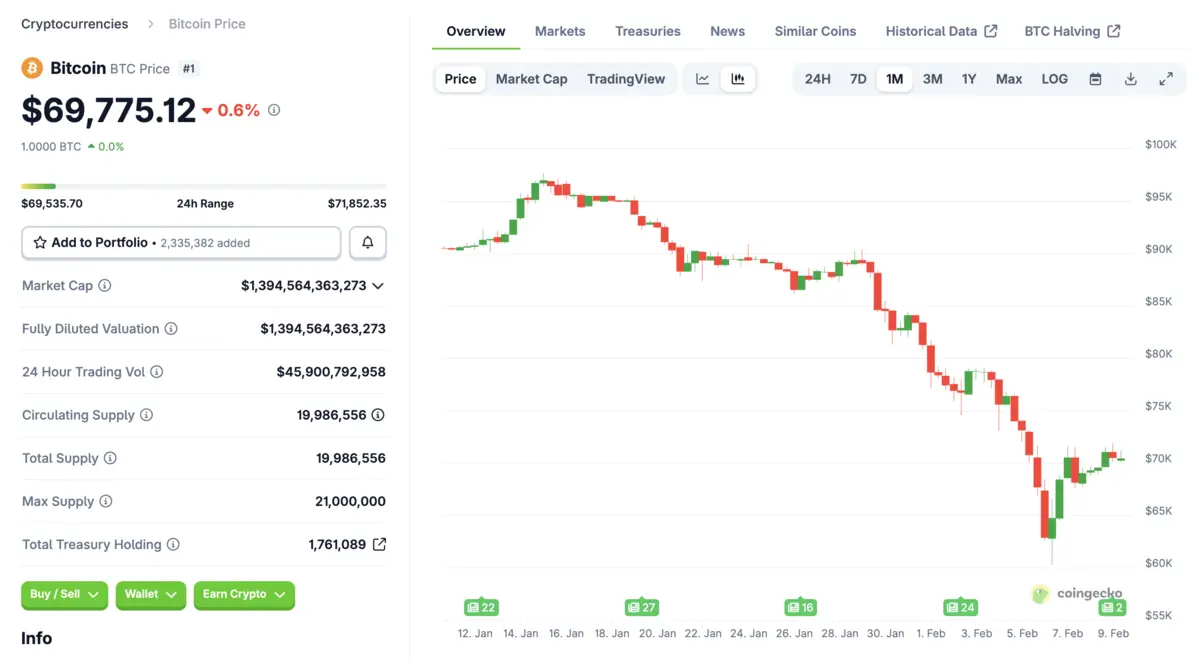

Bitcoin lùi về vùng 70.000 USD, dòng tiền ngắn hạn suy yếu

Trong bối cảnh đó, Bitcoin đã thu hẹp đà tăng trước đó và lùi về quanh vùng 70.350 USD. Theo BingX, Biên độ dao động trong 24 giờ ghi nhận khoảng 69.486–72.206 USD. Khối lượng giao dịch giảm khoảng 15%, cho thấy sự thận trọng rõ rệt từ phía nhà đầu tư ngắn hạn.

Dữ liệu từ CoinGlass cho thấy áp lực điều chỉnh chủ yếu đến từ việc thu hẹp đòn bẩy hơn là bán tháo hoảng loạn. Tổng số hợp đồng phái sinh đang mở (Open interest) Bitcoin trên CME và Binance giảm hơn 1% chỉ trong vài giờ, lần lượt ghi nhận mức giảm 1,11% và 1,04%.

Điều này phản ánh dòng tiền đang tạm thời rút khỏi các vị thế rủi ro cao, thay vì một cú thoát hàng mang tính hệ thống.

Crypto phản ứng thế nào trước sự dịch chuyển vĩ mô?

Bitcoin nhanh chóng mất đà tăng trước đó và lùi về quanh vùng 70.000 USD. Thanh khoản giao dịch suy yếu, trong khi dữ liệu phái sinh cho thấy vị thế mở (OI) giảm, phản ánh sự thận trọng gia tăng của nhà đầu tư ngắn hạn.

Điều quan trọng là đợt điều chỉnh này không xuất phát từ yếu tố nội tại của thị trường crypto, mà đến từ cú hích vĩ mô mang tính “risk-off”. Crypto, ở thời điểm hiện tại, đang vận hành như một tài sản rủi ro hơn là một kênh trú ẩn, đặc biệt trong các pha lợi suất tăng và dòng tiền toàn cầu thu hẹp.

Trong ngắn hạn, nếu xu hướng tái phân bổ tài sản khỏi USD và Trái phiếu Mỹ tiếp tục lan rộng, thị trường có thể chứng kiến thêm biến động. Tuy nhiên, về trung hạn, đây cũng là phép thử quan trọng đối với luận điểm định vị của Bitcoin: Liệu tài sản này có dần tách khỏi chu kỳ risk-on/risk-off truyền thống (chấp nhận rủi ro hay bảo toàn vốn), hay vẫn chịu chi phối mạnh bởi dòng vốn vĩ mô toàn cầu.