Mỹ công bố loạt dữ liệu quan trọng

Tuần qua, kỳ vọng của thị trường về khả năng Fed giảm lãi suất trong cuộc họp tháng 12 có lúc rơi xuống chỉ còn 25%, sau khi nhiều quan chức Fed phát đi thông điệp cứng rắn rằng việc nới lỏng quá sớm có thể làm suy yếu nỗ lực đưa lạm phát về mục tiêu. Tuy nhiên, đến phiên thứ Sáu, cán cân kỳ vọng đảo chiều mạnh khi một thành viên có ảnh hưởng của Fed cho rằng ngân hàng trung ương vẫn có thể giảm lãi suất trong ngắn hạn mà không gây trở ngại cho quá trình đưa lạm phát về mức 2%.

Thông tin trên ngay lập tức thắp lại hy vọng của giới đầu tư, kéo theo sự bứt phá của Phố Wall trong phiên cuối tuần: Dow Jones tăng 493 điểm (+1,08%) lên 46.245 điểm; Nasdaq Composite tăng 0,9% lên 22.273 điểm và S&P 500 tăng gần 1% lên 6.603 điểm. Dù vậy, áp lực điều chỉnh trong các phiên trước đó khiến cả ba chỉ số đều giảm trong tuần, với S&P 500 và Dow Jones mất 2%, còn Nasdaq giảm 2,7%.

Thị trường tiền số cũng chịu nhiều sức ép. Bitcoin giảm gần 13% trong tuần qua, có thời điểm rơi xuống dưới 84.000 USD - mức thấp nhất kể từ tháng 10 năm ngoái, giữa những lo ngại rằng định giá nhóm công nghệ đã bị đẩy lên quá cao và Fed có thể tạm ngừng chu kỳ giảm lãi suất. Vàng lại thu hẹp đà giảm còn 0,4% nhờ kỳ vọng Fed sẽ hạ lãi suất ngay trong cuộc họp tháng 12 - yếu tố được xem là động lực chi phối giá vàng lớn nhất trong thời gian tới.

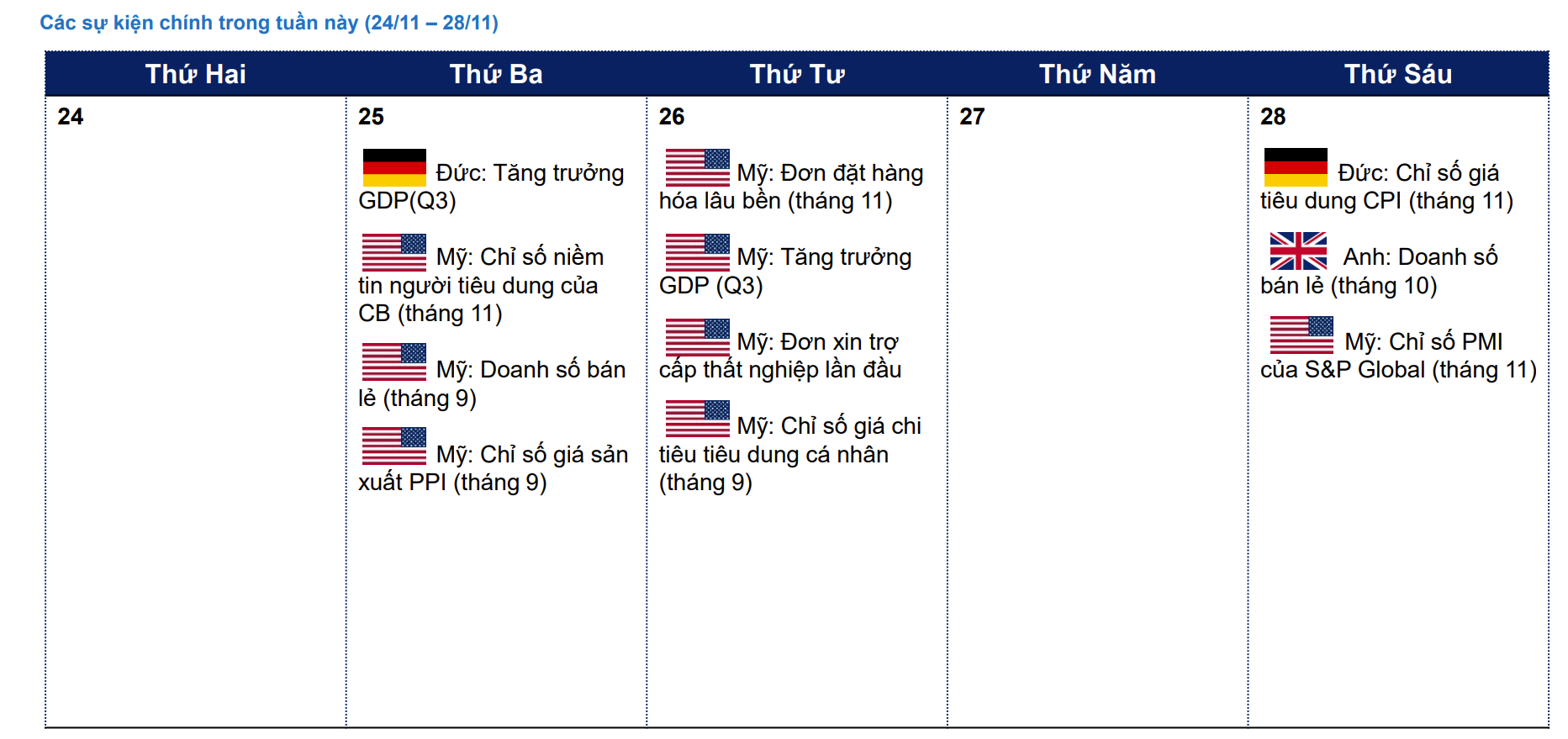

Bước sang tuần này, thị trường toàn cầu hướng sự chú ý vào chuỗi dữ liệu vĩ mô dồn dập từ Mỹ và châu Âu. Theo đó, Đức sẽ công bố GDP quý III và CPI tháng 11 - hai chỉ báo quan trọng phản ánh tiến trình phục hồi của nền kinh tế lớn nhất khu vực Euro. Anh cũng góp phần hoàn chỉnh bức tranh tiêu dùng với báo cáo bán lẻ tháng 10.

Mỹ trở thành tâm điểm khi dồn dập đưa ra các chỉ báo mang tính dẫn dắt kỳ vọng chính sách tiền tệ. Trong ngày 25/11 (thứ Ba), Hoa Kỳ sẽ công bố con số về chỉ số niềm tin người tiêu dùng, doanh số bán lẻ, PPI. Báo cáo về đơn đặt hàng hóa lâu bền và GDP quý III sẽ được công bố trong ngày tiếp theo. Bên cạnh đó, dữ liệu đơn xin trợ cấp thất nghiệp và chỉ số giá chi tiêu tiêu dùng cá nhân (PCE) tiếp tục được theo dõi sát sao, bởi đây là những biến số quan trọng trong lập luận của Fed về lộ trình lãi suất. Khép lại tuần, chỉ số PMI của S&P Global sẽ cung cấp tín hiệu mới nhất về hoạt động sản xuất - dịch vụ.

Chứng khoán Việt Nam chờ tín hiệu hỗ trợ trong tuần mới

VN-Index khép lại tuần giao dịch 17 - 21/11 tại 1.654,93 điểm, tăng hơn 19 điểm (+1,19%) so với tuần trước. Về xu hướng dòng tiền, một số ngành ghi nhận sự hồi phục của thanh khoản như bất động sản (+4,5%), thép (+16,7%) và chăn nuôi & thủy sản (+5,2%), đi kèm với diễn biến giá tăng. Trong khi dòng tiền tại chứng khoán, thực phẩm, công nghệ thông tin, dầu khí có sự sụt giảm.

Diễn biến giằng co cùng thanh khoản thấp khiến phần lớn công ty chứng khoán duy trì quan điểm trung lập. Theo Vietcap, nếu chỉ số giữ được trạng thái cân bằng và tâm lý được cải thiện, VN-Index có thể hướng lên vùng 1.680 - 1.700 điểm; ngược lại, việc xuyên thủng mốc 1.640 điểm có thể kích hoạt lực bán mạnh, kéo thị trường lùi về vùng 1.580 - 1.600 điểm. Chứng khoán Asean dự báo chỉ số sẽ vận động trong biên độ 1.600 - 1.700 điểm trong tháng này, tích lũy để chuẩn bị cho nhịp tăng cuối năm.

Ở góc độ vĩ mô, cuộc họp Ban Chỉ đạo điều hành giá ngày 21/11 ghi nhận yêu cầu từ Phó Thủ tướng Hồ Đức Phớc về việc kiểm soát chặt chẽ nhóm hàng thiết yếu, bám sát kịch bản CPI năm 2025 tăng khoảng 3,3% trong bối cảnh bước vào cao điểm tiêu dùng cuối năm. Cán cân thương mại cũng tiếp tục duy trì trạng thái tích cực với mức xuất siêu hơn 140 triệu USD trong nửa đầu tháng 11.

Về chính sách tiền tệ, định hướng nới lỏng dự kiến tiếp tục duy trì phù hợp với xu hướng toàn cầu, khi Fed đang tiến gần hơn đến chu kỳ cắt giảm lãi suất. Với mục tiêu tăng trưởng GDP năm 2026 từ 10% trở lên, tín dụng được dự báo phải tăng tối thiểu 20%, dựa trên các động lực như tiêu dùng nội địa mạnh hơn cùng gói kích thích mới, chính sách tài khóa mở rộng (giảm thuế TNCN, giảm VAT xuống 8%, đầu tư công 8,5 triệu tỷ đồng giai đoạn 2026 - 2030), đầu tư tư nhân vào công nghệ - chuyển đổi số và quá trình chính thức hóa khu vực kinh tế phi chính thức.

Giới phân tích kỳ vọng rằng nền tảng tăng trưởng kinh tế mạnh mẽ trong năm 2026 sẽ tiếp tục là bệ đỡ cho thị trường, tạo dư địa để VN-Index tiến lên các vùng điểm cao hơn vào cuối năm.

: Diễn biến bất ngờ sau phiên giảm mạnh")