Phát hành trái phiếu tăng mạnh trong bối cảnh tỷ lệ LDR cao

Theo BSC Research, tỷ lệ dư nợ tín dụng trên vốn huy động (LDR) tiếp tục tăng và đã lên mức cao nhất từ trước đến nay. Ước tính LDR vượt 110% vào cuối quý III tạo chênh lệch tăng trưởng giữa tín dụng và tiền gửi duy trì khoảng 3 điểm phần trăm.

Trước áp lực này, các ngân hàng tăng sử dụng giấy tờ có giá để bổ sung nguồn vốn, chủ yếu thông qua phát hành trái phiếu và chứng chỉ tiền gửi. BSC cho biết tỷ trọng giấy tờ có giá trong tổng huy động thị trường 1 đạt 10,6% vào đầu quý III, tăng khoảng 1 điểm phần trăm so với đầu năm. Lợi suất trái phiếu của các tổ chức tín dụng ở các kỳ hạn 6 tháng, một năm và ba năm lần lượt tăng 0,75; 0,53 và 0,27 điểm phần trăm.

Chứng khoán Rồng Việt (VDSC) cũng đánh giá chênh lệch giữa tín dụng và huy động tiếp tục thúc đẩy nhu cầu bổ sung vốn ở nhiều kỳ hạn.

Dù lượng trái phiếu phát hành trong quý III thấp hơn lượng đáo hạn, giấy tờ có giá vẫn giữ vai trò quan trọng trong huy động trung – dài hạn khi dư địa mở rộng tiền gửi hạn chế. VDSC dự báo kênh trái phiếu có thể tiếp tục được khai thác mạnh trong các quý cuối năm và đầu năm sau.

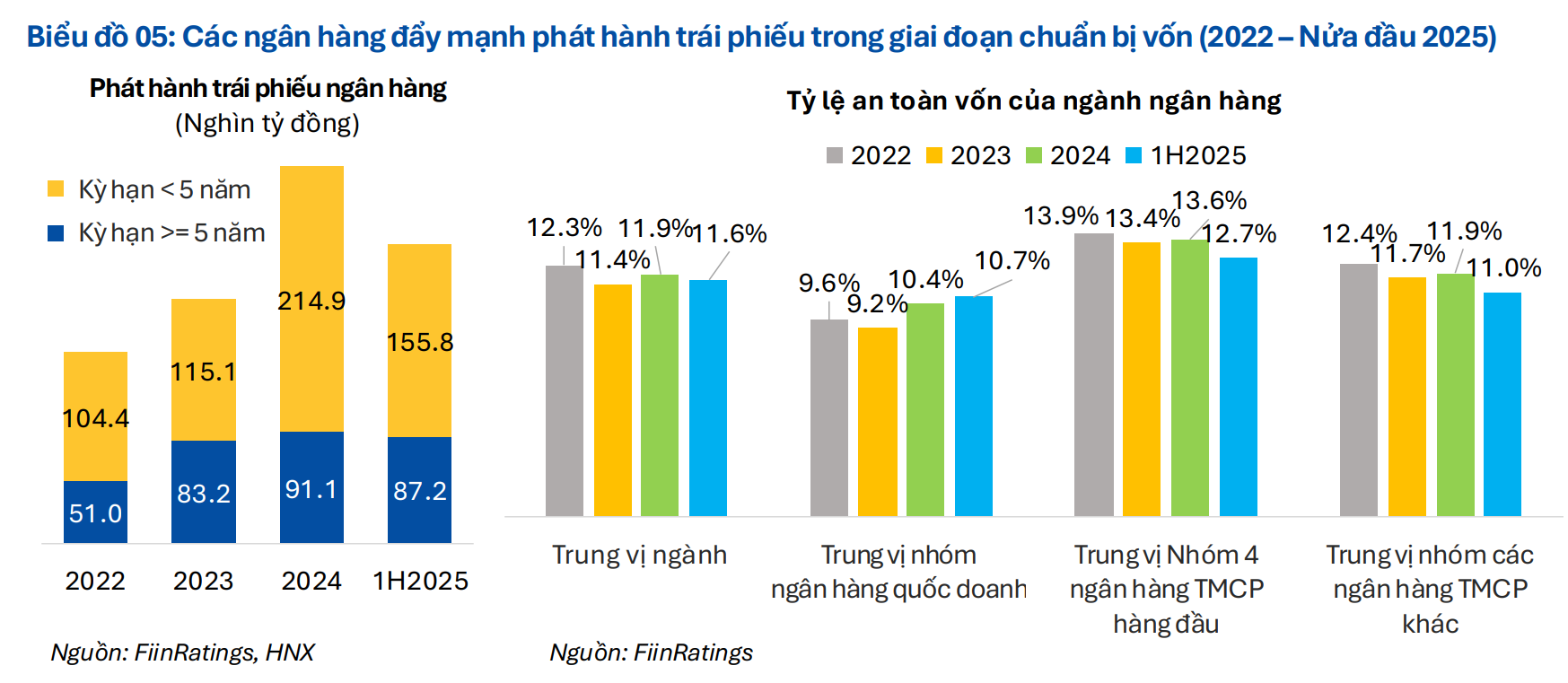

Còn theo FinRatings, hệ thống ngân hàng phụ thuộc nhiều hơn vào vốn trung – dài hạn từ năm 2023, khi phát hành trái phiếu kỳ hạn từ 5 năm trở lên được đẩy mạnh nhằm kéo dài kỳ hạn nguồn vốn và bổ sung vốn cấp 2.

Trong 6 tháng đầu năm, trái phiếu ngân hàng chiếm 76,3% tổng lượng trái phiếu doanh nghiệp phát hành, tương đương 189,7 nghìn tỷ đồng. Lợi suất trái phiếu ngân hàng trên thị trường thứ cấp dao động 6,5–7,8% tùy kỳ hạn và xếp hạng tín nhiệm, cao hơn trái phiếu Chính phủ.

Theo tổng hợp của người viết, lợi suất trái phiếu của tổ chức tín dụng thường cao hơn lãi suất huy động cùng kỳ hạn khoảng 1–1,5 điểm phần trăm. Giai đoạn tín dụng tăng mạnh từ nửa cuối năm 2024 khiến mức chênh lệch này có thời điểm giãn lên 2–2,5 điểm phần trăm và duy trì đến nay.

Dù vậy lợi suất trái phiếu ngân hàng vẫn thấp hơn nhiều so với nhóm trái phiếu doanh nghiệp có rủi ro cao, đặc biệt là bất động sản với lợi suất khoảng 10–12%/năm.

Theo báo cáo của ACBS, nhóm ngành ngân hàng ghi nhận giá trị phát hành trái phiếu trong quý III, đạt 107,3 nghìn tỷ đồng, tương đương 60% so với quý trước. Tuy nhiên, đây vẫn là quý có giá trị phát hành cao thứ ba trong 4 năm qua. Trong đó, trái phiếu phát hành ra công chúng chiếm 45% tổng giá trị phát hành. Các ngân hàng có quy mô phát hành lớn trong quý gồm Agribank 17,5 nghìn tỷ đồng, OCB 13,2 nghìn tỷ đồng và SHB 5,5 nghìn tỷ đồng.

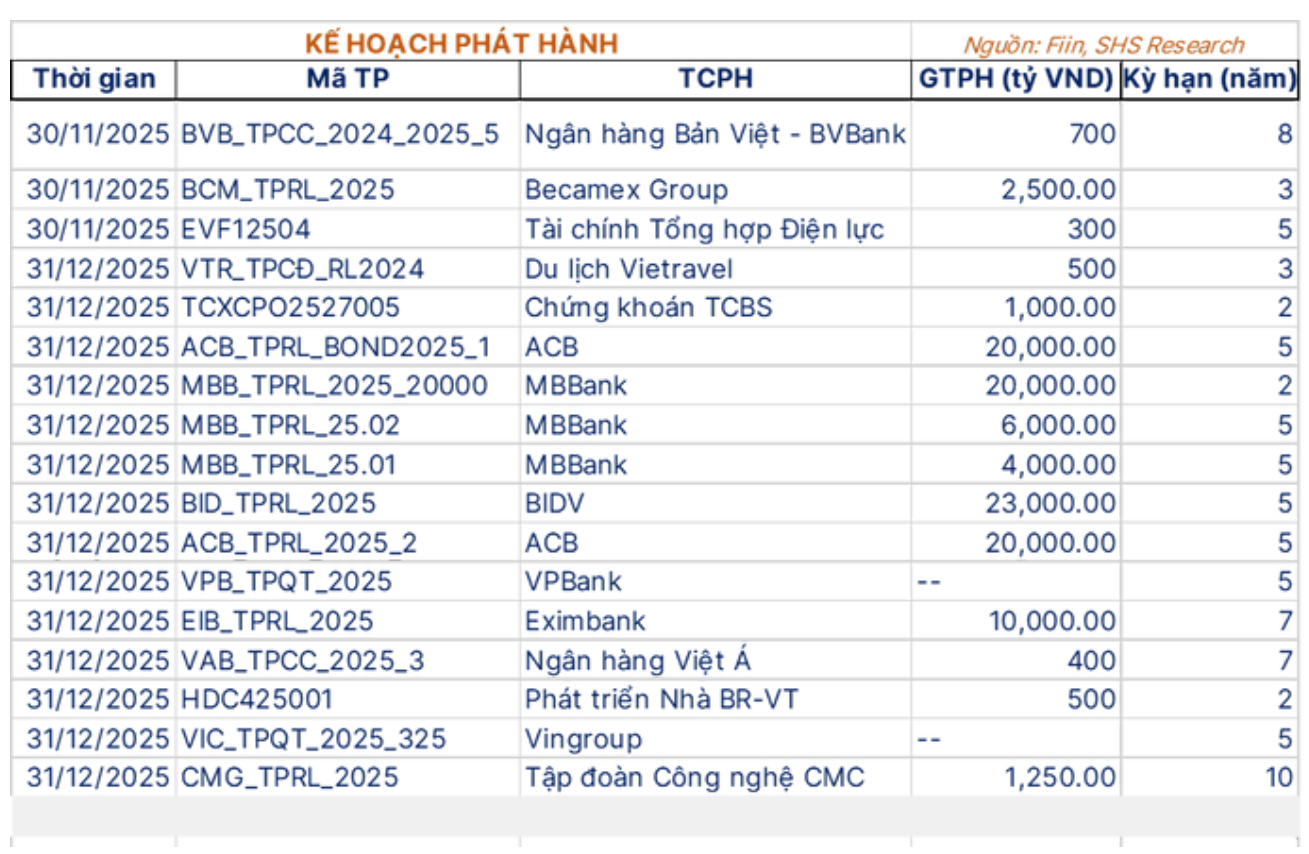

Kế hoạch phát hành cập nhật đến cuối năm cho thấy các ngân hàng thương mại tiếp tục chiếm tỷ trọng lớn trên thị trường trái phiếu doanh nghiệp. MBBank dự kiến phát hành 30.000 tỷ đồng vào ngày 31/12; BIDV dự kiến 23.000 tỷ đồng; ACB dự kiến hai lô tổng 40.000 tỷ đồng; Eximbank dự kiến 10.000 tỷ đồng kỳ hạn bảy năm; BVBank và Ngân hàng Việt Á lần lượt 700 tỷ đồng và 400 tỷ đồng.

Áp lực tăng vốn hướng tới chuẩn Basel III thúc đẩy nhu cầu phát hành trái phiếu

Theo BSC Research, Thông tư 14 hướng tới triển khai Basel III sẽ làm tăng đáng kể nhu cầu vốn của hệ thống ngân hàng trong giai đoạn 2025–2026. Khi yêu cầu về vốn cấp 1 và bộ đệm vốn được nâng cao, các tổ chức tín dụng buộc phải bổ sung thêm vốn để đáp ứng chuẩn mới.

Áp lực này sẽ trở nên rõ rệt hơn từ cuối năm khi Thông tư 14 bắt đầu được thực thi. Việc tách bạch yêu cầu giữa vốn cấp 1 và vốn cấp 2 khiến nhu cầu bổ sung vốn cấp 2 tăng mạnh – đây là phần vốn các ngân hàng thường sử dụng trái phiếu để huy động.

Số liệu từ báo cáo quý II cho thấy nhóm ngân hàng quốc doanh đã nâng tỷ lệ an toàn vốn từ khoảng 9,2% lên 10,7% chủ yếu nhờ phát hành trái phiếu cấp 2. Trong khi đó, nhiều ngân hàng thương mại cổ phần quy mô nhỏ duy trì tỷ lệ an toàn vốn quanh mức 11% và tiếp tục chịu áp lực tăng vốn, khiến nhu cầu phát hành trái phiếu để bổ sung vốn cấp 2 còn lớn trong thời gian tới.