Từ năm 2026, một thay đổi quan trọng trong cách tính tỷ lệ an toàn thanh khoản sẽ chính thức có hiệu lực, khi toàn bộ tiền gửi có kỳ hạn của Kho bạc Nhà nước (KBNN) bị loại khỏi công thức tính LDR. Quy định này được dự báo sẽ tạo thêm áp lực không nhỏ lên thanh khoản và khả năng tăng trưởng tín dụng của nhiều ngân hàng, đặc biệt là các “ông lớn” đang nắm giữ lượng tiền gửi Kho bạc lớn.

LDR là gì?

LDR (Loan to Deposit Ratio) là tỷ lệ dư tín dụng trên số vốn huy động của ngân hàng. Chỉ số này không chỉ cho thấy khả năng sinh lời mà còn là thước đo quan trọng về rủi ro thanh khoản.

LDR càng cao đồng nghĩa với việc ngân hàng cho vay ra nhiều so với nguồn vốn huy động được. Trong trường hợp thanh khoản căng thẳng, ngân hàng sẽ gặp khó khăn hơn trong việc huy động nguồn vốn chi phí thấp, từ đó tạo vòng xoáy bất lợi cho thanh khoản. Ngược lại, LDR ở mức thấp cho thấy ngân hàng có dư địa vốn, khả năng chống chịu tốt hơn trước các cú sốc thanh khoản.

Lộ trình loại trừ tiền gửi Kho bạc khỏi LDR

Theo Điều 1 Thông tư số 26/2022/TT-NHNN, sửa đổi Thông tư 22/2019/TT-NHNN về các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động ngân hàng, từ ngày 1/1/2026, 100% tiền gửi có kỳ hạn của Kho bạc Nhà nước sẽ không còn được tính vào tổng tiền gửi khi xác định tỷ lệ LDR.

Trước đó, Ngân hàng Nhà nước (NHNN) áp dụng lộ trình rút dần đối với nguồn vốn đặc thù này, nhằm tạo dư địa cho hệ thống ngân hàng giảm lãi suất, hỗ trợ phục hồi kinh tế sau đại dịch Covid-19.

Theo quy định tại Thông tư số 26/2022/TT-NHNN, NHNN cho phép các ngân hàng được tính một phần tiền gửi có kỳ hạn của Kho bạc Nhà nước vào tổng huy động và có lộ trình giảm dần.

Năm 2023: được tính 50%

Năm 2024: còn 40%

Năm 2025: giảm xuống 20%

Từ năm 2026: loại trừ hoàn toàn

Theo đánh giá của Chứng khoán Yuanta, trong bối cảnh LDR toàn hệ thống đã ở mức tương đối cao, việc loại trừ hoàn toàn tiền gửi có kỳ hạn của KBNN khỏi công thức tính LDR từ năm 2026 sẽ khiến áp lực thanh khoản gia tăng rõ rệt.

Ước tính của Yuanta Việt Nam cho thấy, thay đổi này có thể khiến tỷ lệ LDR của hệ thống tăng thêm khoảng 1 điểm %, qua đó thu hẹp dư địa tăng trưởng tín dụng và buộc các ngân hàng phải đẩy mạnh huy động vốn từ dân cư hoặc thị trường với chi phí cao hơn.

Nhà băng nào nắm giữ tiền gửi Kho bạc nhiều nhất?

Thực tế, tiền gửi của Kho bạc Nhà nước hiện tập trung chủ yếu tại các ngân hàng quốc doanh.

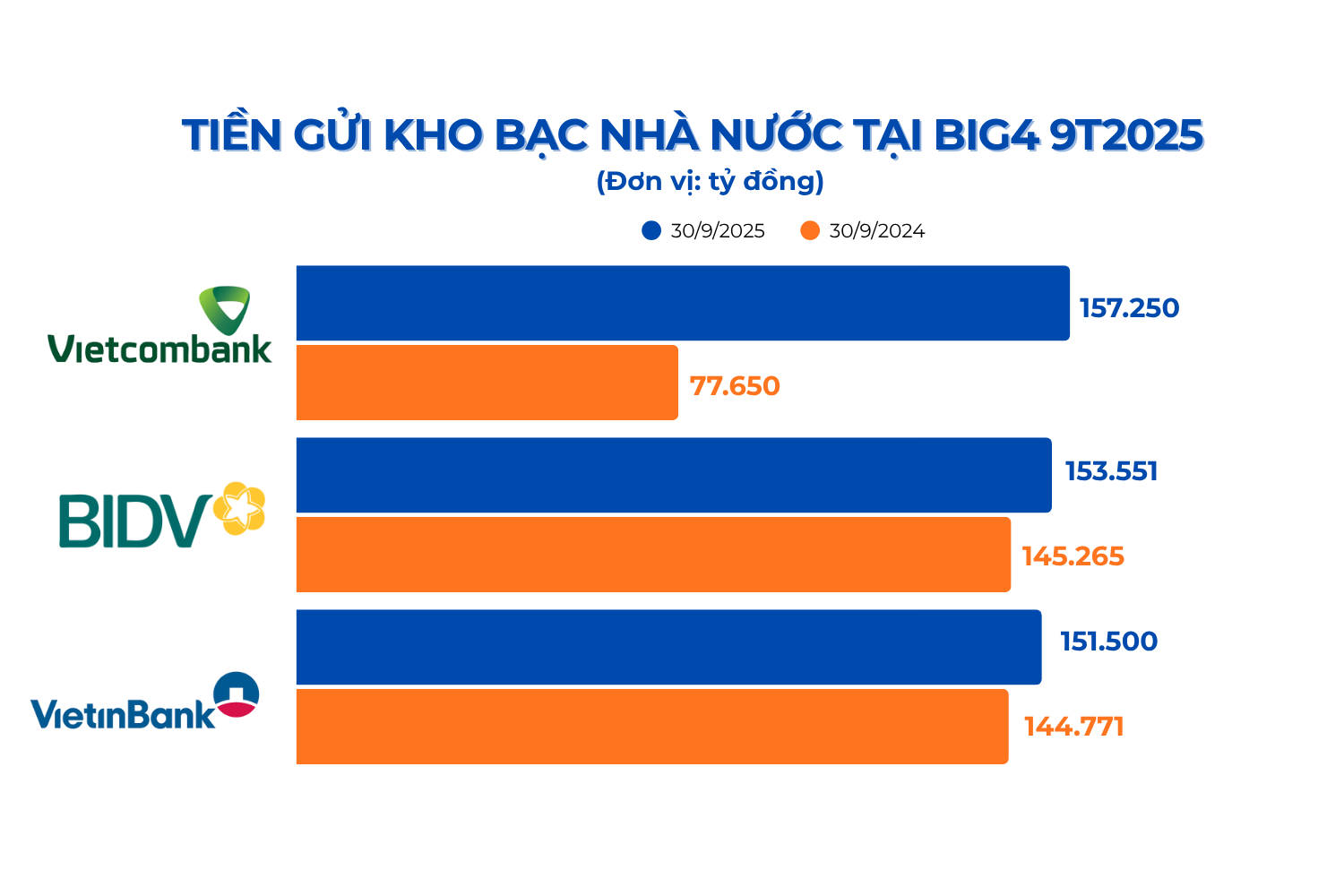

Hiện Vietcombank (VCB) là ngân hàng nhận lượng tiền gửi lớn nhất từ KBNN, với hơn 157.251 tỷ đồng tính đến cuối quý III, gấp hơn hai lần so với đầu năm. Riêng trong quý II, số dư đã tăng thêm gần 58.000 tỷ đồng, tương ứng mức tăng 58,4%.

Số dư tiền gửi của KBNN tại BIDV (BID) đạt gần 153.551 tỷ đồng, trong đó 151.500 tỷ đồng là tiền gửi có kỳ hạn và hơn 2.050 tỷ đồng là tiền gửi không kỳ hạn. Con số này tăng 5,7% so với cuối năm 2024 và tăng hơn 11% so với cuối quý II/2025.

Số dư tiền gửi của KBNN tại VietinBank (CTG) đạt khoảng 151.500 tỷ đồng, tăng 4,7% so với cuối năm trước và tăng tới 23% so với cuối quý II.

Chuyên gia nói gì?

Trao đổi với người viết, ông Nguyễn Quang Huy - CEO Khoa Tài chính Ngân hàng, Trường ĐH Nguyễn Trãi cho biết, quy định loại trừ toàn bộ tiền gửi có kỳ hạn của Kho bạc Nhà nước (KBNN) khỏi công thức tính tỷ lệ LDR từ năm 2026 là một điều chỉnh mang tính kỹ thuật nhưng có ý nghĩa lâu dài đối với sự an toàn và bền vững của hệ thống ngân hàng.

Ông Huy cho biết, về bản chất, LDR nhằm phản ánh mức độ sử dụng nguồn vốn huy động từ thị trường cho hoạt động cho vay. Trong khi đó, tiền gửi KBNN là nguồn vốn đặc thù, gắn với chu kỳ ngân sách và yếu tố hành chính, có quy mô lớn nhưng không ổn định như tiền gửi của người dân và doanh nghiệp. Việc tách nguồn vốn này ra giúp chỉ tiêu LDR phản ánh sát hơn thực trạng thanh khoản của ngân hàng.

Việc áp dụng theo lộ trình nhiều năm cho thấy định hướng thận trọng, tạo điều kiện để các ngân hàng có thời gian điều chỉnh. Đối với những ngân hàng nắm giữ nhiều tiền gửi KBNN, tác động chủ yếu nằm ở khía cạnh quản trị: tỷ lệ LDR có thể tăng lên về mặt tính toán, từ đó làm giảm dư địa tăng trưởng tín dụng nếu không kịp tái cân đối nguồn vốn. Tuy nhiên, đây không phải là rủi ro thanh khoản tức thời, mà là tín hiệu nhắc nhở các ngân hàng cần đa dạng hóa và ổn định hóa nguồn vốn của mình.

Từ thực tiễn này, có thể rút ra một số định hướng quan trọng. Thứ nhất, các ngân hàng nên chủ động đánh giá lại cơ cấu nguồn vốn, giảm dần sự phụ thuộc vào các khoản tiền gửi mang tính đặc thù. Thứ hai, cần tăng cường huy động từ người dân và doanh nghiệp, đặc biệt là các nguồn vốn ổn định và dài hạn. Thứ ba, cần gắn chặt chiến lược huy động vốn với chiến lược tín dụng để đảm bảo tăng trưởng đi kèm với an toàn.

Xét tổng thể, đây không phải là biện pháp thắt chặt, mà là bước chuẩn hóa giúp hệ thống ngân hàng vận hành minh bạch hơn, an toàn hơn và bền vững hơn trong trung và dài hạn.

: Diễn biến bất ngờ sau phiên giảm mạnh")