Công ty Chứng khoán BIDV (BSC) vừa công bố báo cáo cập nhật đối với Ngân hàng TMCP Quân đội (MBBank - Mã: MBB)

Theo đó, BSC khuyến nghị MUA cổ phiếu MBB với giá mục tiêu 29.300 đồng/cổ phiếu. So với thị giá tại ngày lập báo cáo, cổ phiếu này còn dư địa tăng khoảng 24%.

Kết phiên giao dịch ngày 11/11, cổ phiếu MBB đóng cửa ở mức 23.200 đồng/cổ phiếu. Như vậy, dư địa tăng được nới rộng lên khoảng 26%.

Theo BSC, MBBank ghi nhận lợi nhuận trước thuế hợp nhất quý III/2025 đạt 7.250 tỷ đồng, giảm nhẹ 1% so với cùng kỳ. Lũy kế 9 tháng, lợi nhuận đạt 23.139 tỷ đồng, tăng 12% so với cùng kỳ và hoàn thành 72% kế hoạch của ngân hàng.

Tổng thu nhập hoạt động (TOI) trong quý đạt 15.600 tỷ đồng, tăng 23%, đưa lũy kế 9 tháng lên 48.200 tỷ đồng (tăng 24% so với cùng kỳ).

Tuy nhiên, kết quả có phần thấp hơn kỳ vọng do mảng chứng khoán đầu tư lỗ 500 tỷ đồng trong quý III, dự phòng rủi ro tăng đột biến, trong khi chi phí trích lập cho vay khách hàng tăng 132%, đạt 3.800 tỷ đồng.

BSC lưu ý, quý III, lợi nhuận riêng của ngân hàng mẹ đạt 8.100 tỷ đồng, tăng 18% so với cùng kỳ, cao hơn mức hợp nhất của tập đoàn. Điều này cho thấy áp lực giảm lợi nhuận đến từ một số công ty con ngoài MBS.

Ngoài ra, tăng trưởng tín dụng hợp nhất tiếp tục tăng tốc và đạt 18,6% so với đầu năm, trong khi tăng trưởng huy động thị trường 1 gần như đi ngang và đạt 13,8% so với đầu năm, cho thấy áp lực thanh khoản ngày càng lớn.

Dư nợ cho vay khách hàng tăng 19,9% so với đầu năm, trong đó cho vay cá nhân tăng 15,3%, kéo tỷ trọng trong danh mục tín dụng giảm liên tiếp 13 quý, xuống còn 41%.

Các lĩnh vực có mức tăng trưởng dư nợ cao hơn bình quân gồm kinh doanh bất động sản (+51%) và xây dựng (+20%), chiếm lần lượt 4,1% và 10,4% tổng danh mục cho vay.

Đây là mức cho vay chủ đầu tư cao nhất mà MB từng ghi nhận, có thể tạo áp lực lên tỷ lệ vốn ngắn hạn cho vay trung dài hạn và hệ số an toàn vốn (CAR) của ngân hàng.

Về huy động, cả tiền gửi khách hàng và phát hành giấy tờ có giá gần như đều đi ngang trong quý III. Hệ số cho vay trên huy động (LDR) thị trường 1 tăng gần 5 điểm % lên hơn 97%, mức cao nhất trong 5 năm trở lại.

Để bù đắp thanh khoản, MB đã tăng huy động trên thị trường liên ngân hàng (+40% so với đầu năm), trong đó vay từ tổ chức tín dụng khác tăng 79%. BSC đánh giá đây là động thái tạm thời và không bền vững.

Tỷ lệ nợ xấu (NPL) của MB tại cuối quý III tăng lên 1,9%, trong khi nợ nhóm 2 là 1,4%. BSC nhận định đây có thể là do áp lực từ phân khúc khách hàng doanh nghiệp lớn.

Ngân hàng tiếp tục thực hiện xóa nợ gần 2.600 tỷ đồng trong quý (tăng 23% so với cùng kỳ), góp phần khiến cho LLCR giảm xuống 79% (thấp hơn 10 điểm % so với quý trước), nới rộng khoảng cách với mục tiêu 100% trong 2025 của MB.

Tuy nhiên, thu hồi nợ ngoại bảng tiếp tục khả quan trong quý III, đạt 900 tỷ đồng (tăng 72% so với cùng kỳ). Tỷ lệ thu hồi trên dư nợ bình quân đạt 0,4%, tiệm cận mức trung bình 5 năm qua (0,5%).

Biên lãi ròng (NIM) hợp nhất quý III đạt 4,5%, tăng nhẹ 6 điểm cơ bản so với quý trước nhờ lợi suất tài sản cải thiện lên 7,8%. Tuy nhiên, BSC nhận định mức tăng này phần nào đến từ việc kéo giãn hệ số LDR và tỷ lệ vốn ngắn hạn cho vay trung dài hạn. Do đó, nhóm phân tích cho rằng chưa thể xác định xu hướng kéo dài dù thực tế trên thị trường thời gian qua các ngân hàng cũng đã tăng lãi suất cho vay trở lại.

Tỷ lệ CASA giảm nhẹ xuống 37%, trong bối cảnh lãi suất huy động có kỳ hạn tăng trở lại. BSC dự báo áp lực huy động tăng cao trong quý IV có thể sẽ gây áp lực đến chi phí vốn toàn hàng và NIM sẽ còn nhiều thách thức trong ngắn hạn. Hiện NIM trượt 12 tháng của MB ở mức 4,2%, gần sát dự báo 2025 của BSC là 4,1%.

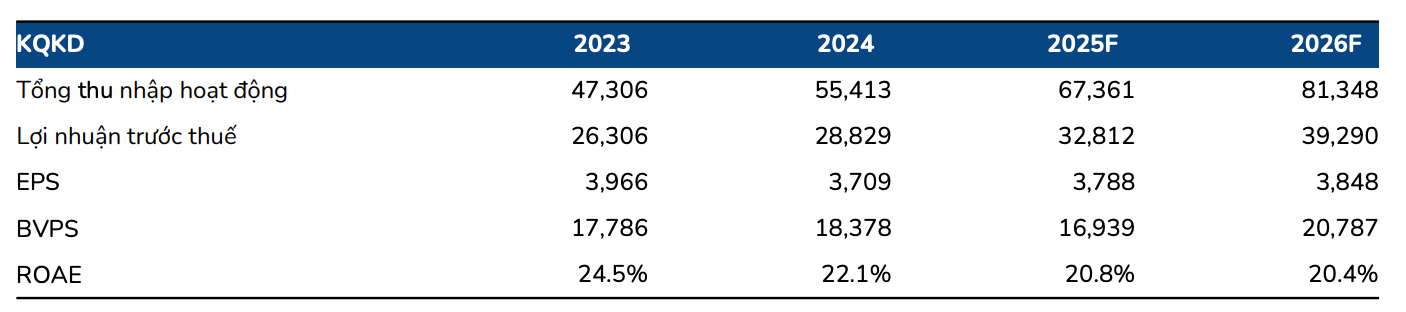

Theo dự phóng của BSC, MB dự kiến đạt lợi nhuận trước thuế 32.800 tỷ đồng năm 2025 (tăng 14% so với cùng kỳ) và 39.300 tỷ đồng năm 2026 (tăng 20% so với cùng kỳ).

Đáng chú ý, BSC nhận định, một số động lực hỗ trợ giá cổ phiếu thời gian tới gồm: (1) Kế hoạch phát hành tăng vốn trong bối cảnh MB vẫn còn room sở hữu nước ngoài (FOL) và hệ số an toàn vốn (CAR) cuối quý III đạt 11,7%, thấp hơn các ngân hàng cùng nhóm như TCB (15,8%) hay VPB (13,6%), trong khi chu kỳ tín dụng đang được thúc đẩy mạnh mẽ; (2) Tiến độ hợp tác với Dunamu trong việc xây dựng sàn giao dịch tài sản số.

: Diễn biến bất ngờ sau phiên giảm mạnh")