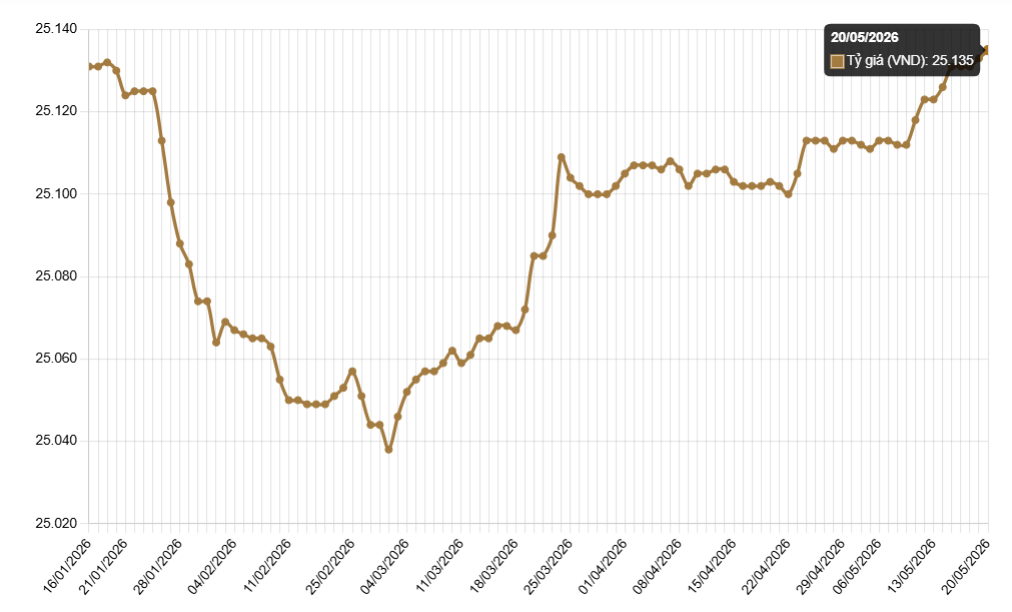

Sáng 20/5, Ngân hàng Nhà nước công bố tỷ giá trung tâm ở mức 25.135 đồng/USD, tăng 2 đồng so với phiên trước. Tỷ giá USD tham khảo tại Cục Quản lý ngoại hối cũng được điều chỉnh tăng tương ứng.

Với biên độ giao dịch 5%, các ngân hàng thương mại được phép giao dịch USD trong vùng 23.878-26.392 đồng/USD.

Tại Vietcombank, tỷ giá USD được niêm yết ở mức 26.109-26.389 đồng/USD, cùng tăng 2 đồng ở cả hai chiều mua và bán. BIDV tăng mạnh hơn khi nâng giá mua USD thêm 12 đồng lên 26.149 đồng/USD, trong khi giá bán ra tăng 2 đồng lên 26.389 đồng/USD.

Eximbank tăng 10 đồng ở chiều mua, lên 26.140 đồng/USD. HSBC tăng 6 đồng, niêm yết giá mua USD ở mức 26.207 đồng/USD. Ngược lại, Techcombank giảm 4 đồng ở cả hai chiều, xuống còn 26.159-26.389 đồng/USD.

Trên thị trường tự do, USD được giao dịch phổ biến quanh 26.460-26.510 đồng/USD, giảm 20 đồng ở cả hai chiều so với phiên trước.

Trên thị trường quốc tế, chỉ số DXY, thước đo sức mạnh đồng USD so với rổ 6 đồng tiền chủ chốt gồm EUR, JPY, GBP, CAD, SEK và CHF, hiện ở mức 99,3 điểm, giảm nhẹ 0,03%. Diễn biến này cho thấy đà tăng của đồng bạc xanh đang chững lại sau nhịp phục hồi trước đó.

Tỷ giá USD/JPY hiện ở mức 159,04, giảm 0,02%, phản ánh đồng yên Nhật phục hồi nhẹ nhưng vẫn duy trì ở vùng thấp kéo dài. Trong khi đó, tỷ giá USD/EUR ở mức 0,8614, giảm 0,01%; tỷ giá USD/GBP giảm 0,04% xuống 0,7463, cho thấy đồng euro và bảng Anh nhích tăng trở lại so với USD.

Ông Shusuke Yamada, chiến lược gia tỷ giá tại Bank of America, cho biết ngân hàng này đã duy trì quan điểm tiêu cực với đồng yên Nhật từ năm 2021, đặc biệt từ năm 2022, dựa trên nhận định đồng tiền này sẽ suy yếu kéo dài.

Theo ông Yamada, đồng yên vẫn chịu áp lực trong ngắn hạn dù GDP quý I/2026 của Nhật Bản tăng trưởng vượt kỳ vọng. Tỷ giá USD/JPY đã quay lại trên mốc 159 nhờ sức mạnh lan tỏa của đồng USD. Tuy nhiên, giới phân tích cho rằng cặp tỷ giá này khó vượt xa ngưỡng 160 JPY/USD do nguy cơ Chính phủ Nhật Bản can thiệp thị trường ngoại hối để hỗ trợ đồng nội tệ.

Dữ liệu GDP tích cực cũng củng cố khả năng Bank of Japan tiếp tục theo đuổi lộ trình thắt chặt chính sách tiền tệ sau thời gian dài duy trì lãi suất siêu thấp.

Trong khi đó, DBS Group nhận định diễn biến giá dầu sẽ là yếu tố quan trọng tác động tới chính sách của Bank of England. Theo kịch bản cơ sở của DBS, giá dầu duy trì quanh 108 USD/thùng có thể khiến áp lực lạm phát vòng hai vẫn trong tầm kiểm soát, nhưng vẫn đủ để BoE cân nhắc thêm 1-2 đợt tăng lãi suất.

Ở kịch bản tích cực hơn, nếu căng thẳng liên quan tới Iran được giải quyết bằng biện pháp ngoại giao và giá dầu hạ nhiệt, BoE có thể tạm dừng chu kỳ tăng lãi suất. Ngược lại, nếu xung đột kéo dài và giá dầu tiếp tục leo thang, BoE có thể phải chuyển sang lập trường “diều hâu” hơn nhằm kiềm chế lạm phát.

: Vàng SJC trở lại vùng 151 triệu đồng/lượng sau cú lao dốc")

: Phục hồi từ đáy đầu tuần, chuyên gia dự báo sốc")

: Tăng sốc chỉ sau 1 đêm, vượt mốc 151 triệu đồng/lượng")